وجوه اعتبار به سپرده های بانکی به عنوان بخشی از سرمایه گذاری های مالی منعکس می شود. اما به شرط آنكه طبق توافق با بانک شركت ، درآمد بر آنها جمع شود. در غیر این صورت، چنین وجوهی در ردیف 1250 "نقد" فرم یکپارچه ترازنامه (حساب 55 "حساب های ویژه در بانک ها") منعکس می شود. طبق قانون مدنی، طبق قرارداد سپرده بانکی، بانکی که مبلغی (سپرده) دریافتی از سپرده گذار را پذیرفته است، متعهد می شود که آن را برگرداند و سود آن را طبق شرایط و به ترتیب مقرر در قرارداد بپردازد.

بهره سپرده به شرایط مشخص شده در توافق نامه در روزی که شرکت حق دریافت آن را دارد ، جمع می شود. در این صورت برای انعکاس سود تعهدی در حساب های حسابداری، فرقی نمی کند که بانک سود را به حساب شرکت واریز کرده باشد یا خیر.

از این قاعده استثنا وجود دارد. بنابراین ، توافق نامه سپرده ممکن است وابستگی میزان بهره به مدت زمان قرار دادن پول را تعیین کند. و اگر قرارداد زودتر خاتمه یابد ، نرخ بهره به سمت پایین تجدید نظر می شود و پس از انقضا یا خاتمه قرارداد پرداخت می شود. در چنین شرایطی ، علاقه فقط پس از دریافت واقعاً توسط شرکت می تواند در حسابداری منعکس شود. بیایید توضیح دهیم که چرا. بنابراین ، بهره دریافت شده برای تأمین وجوه برای استفاده به روشی مشابه آنچه در بند 12 PBU 9/99 مشخص شده است منعکس می شود.

بند 12 PBU 9/99 مقرر می کند که درآمد در حسابداری ، به ویژه هنگامی که شرایط زیر برآورده می شود ، شناخته می شود:

سازمان حق دریافت این درآمد ناشی از یک قرارداد خاص را دارد یا در غیر این صورت با روشی مناسب تأیید می شود.

میزان درآمد را می توان تعیین کرد؛

اطمینان وجود دارد که یک معامله خاص منجر به افزایش مزایای اقتصادی سازمان شود.

اگر قرارداد سپرده بانکی تعلق سود را در پایان دوره گزارش پیش بینی نکند، در این صورت هیچ اطمینانی وجود ندارد که در نتیجه این عملیات، منافع اقتصادی افزایش یابد. علاوه بر این، باید در نظر داشت که در شرایط مورد بررسی، میزان سود ممکن است تغییر کند. در نتیجه، شرکت نمی تواند به طور قابل اتکا میزان سود مربوط به خود را تعیین کند (فقط در پایان قرارداد یا پس از فسخ آن قابل محاسبه است).

مثال

در ژانویه، این شرکت پولی را به مبلغ 500000 روبل به سپرده بلندمدت بانکی واریز کرد.

وضعیت 1

طبق مفاد قرارداد، سود ماهانه به میزان 9 درصد در سال به شرکت تعلق می گیرد و پرداخت می شود.

بدهکار 58 اعتبار 51

بدهکار 76 اعتبار 91-1

3811 روبل. (9% 500000 روبل: 366 روز در 31 روز) - بهره تعلق گرفته برای ژانویه؛

بدهکار 51 اعتبار 76

3811 روبل. - سود دریافتی برای ژانویه؛

بدهکار 76 اعتبار 91-1

3566 روبل. (9% 500000 روبل: 366 روز در 29 روز) - بهره تعلق گرفته برای فوریه؛

بدهکار 51 اعتبار 76

3566 روبل. - سود دریافتی برای فوریه؛

بدهکار 76 اعتبار 91-1

3811 روبل. (9% 500000 روبل: 366 روز در 31 روز) - بهره تعلق گرفته برای مارس؛

بدهکار 51 اعتبار 76

3811 روبل. - سود دریافتی برای ماه مارس.

بدهکار 51 اعتبار 58

500000 روبل. - وجوه از حساب سپرده برگشت داده شد.

وضعیت 2

طبق مفاد قرارداد، سود پس از انقضای مدت اعتبار آن به میزان 9 درصد در سال تعلق می گیرد و پرداخت می شود. در صورت فسخ زودهنگام، سود با نرخ 1.5٪ در سال شارژ می شود. این قرارداد برای مدت 1095 روز منعقد شد. و زود فسخ نشد

معاملات برای واریز وجوه و دریافت سود در ورودی های زیر منعکس می شود:

بدهکار 58 اعتبار 51

500000 روبل. - وجوه به سپرده بانکی واریز شده است.

بدهکار 76 اعتبار 91-1

134631 روبل (9% 500000 روبل: 366 روز در 1095 روز) - سود تعلق گرفته به سپرده.

بدهکار 51 اعتبار 58

500000 روبل. - وجوه از حساب سپرده برگشت داده شد.

بدهکار 51 اعتبار 76

134631 روبل - سود سپرده دریافت شد.

نظر متخصص

در حسابداری مالیاتی، با در نظر گرفتن مفاد بند 6 ماده 271 قانون مالیاتی، طبق قراردادهای قرض الحسنه و سایر قراردادهای مشابه (سایر تعهدات بدهی از جمله اوراق بهادار) که اعتبار آنها به بیش از یک دوره گزارشی مربوط می شود، درآمد حاصل می شود. به عنوان دریافتی شناسایی و در پایان دوره گزارش مربوطه در درآمد مربوط منظور می شود. در نتیجه، اگر قرارداد سپرده بانکی برای مدت بیش از یک دوره گزارش منعقد شود، سازمان سپرده گذار موظف است بدون توجه به دریافت واقعی پول و شرایط قرارداد سپرده، در پایان هر دوره گزارشی سود تعلق گیرد. مشروط بر اینکه این سازمان از درآمدها و هزینه ها به روش تعهدی مالیاتی نگهداری می کند.

O. Volkova، کارشناس خدمات مشاوره حقوقی GARANT

V. Gornostaev، داور خدمات مشاوره حقوقی GARANT

بر اساس مطالب کتاب مرجع "گزارش سالانه"تحت عمومی ویرایش شده توسط V. Vereshchaki

وجوه اعتباری به سپرده های بانکی به عنوان بخشی از سرمایه گذاری های مالی منعکس می شود. اما مشروط بر اینکه طبق توافق با بانک شرکت، درآمد به آنها تعلق گیرد. در غیر این صورت، چنین وجوهی در ردیف 1250 "نقد" فرم یکپارچه ترازنامه (حساب "حساب های ویژه در بانک ها") منعکس می شود. طبق قانون مدنی، طبق قرارداد سپرده بانکی، بانکی که مبلغی (سپرده) دریافتی از سپرده گذار را پذیرفته است، متعهد می شود که آن را برگرداند و سود آن را طبق شرایط و به ترتیب مقرر در قرارداد بپردازد.

بهره سپرده به شرایط مشخص شده در توافق نامه در روزی که شرکت حق دریافت آن را دارد ، جمع می شود. در این صورت برای انعکاس سود تعهدی در حساب های حسابداری، فرقی نمی کند که بانک سود را به حساب شرکت واریز کرده باشد یا خیر.

از این قاعده استثنا وجود دارد. بنابراین ، توافق نامه سپرده ممکن است وابستگی میزان بهره به مدت زمان قرار دادن پول را تعیین کند. و اگر قرارداد زودتر خاتمه یابد ، نرخ بهره به سمت پایین تجدید نظر می شود و پس از انقضا یا خاتمه قرارداد پرداخت می شود. در چنین شرایطی ، علاقه فقط پس از دریافت واقعاً توسط شرکت می تواند در حسابداری منعکس شود. بیایید توضیح دهیم که چرا. بنابراین ، بهره دریافت شده برای تأمین وجوه برای استفاده به روشی مشابه آنچه در بند 12 PBU 9/99 مشخص شده است منعکس می شود.

بند 12 PBU 9/99 مقرر می کند که درآمد در حسابداری ، به ویژه هنگامی که شرایط زیر برآورده می شود ، شناخته می شود:

سازمان حق دریافت این درآمد ناشی از یک قرارداد خاص را دارد یا در غیر این صورت با روشی مناسب تأیید می شود.

میزان درآمد را می توان تعیین کرد؛

اطمینان وجود دارد که یک معامله خاص منجر به افزایش مزایای اقتصادی سازمان شود.

اگر قرارداد سپرده بانکی تعلق سود را در پایان دوره گزارش پیش بینی نکند، در این صورت هیچ اطمینانی وجود ندارد که در نتیجه این عملیات، منافع اقتصادی افزایش یابد. علاوه بر این، باید در نظر داشت که در شرایط مورد بررسی، میزان سود ممکن است تغییر کند. در نتیجه، شرکت نمی تواند به طور قابل اتکا میزان سود مربوط به خود را تعیین کند (فقط در پایان قرارداد یا پس از فسخ آن قابل محاسبه است).

مثال

در ژانویه، این شرکت پولی را به مبلغ 500000 روبل به سپرده بلندمدت بانکی واریز کرد.

وضعیت 1

طبق مفاد قرارداد، سود ماهانه به میزان 9 درصد در سال به شرکت تعلق می گیرد و پرداخت می شود.

3811 روبل. (9% 500000 روبل: 366 روز در 31 روز) - بهره تعلق گرفته برای ژانویه؛

3811 روبل. - سود دریافتی برای ژانویه؛

3566 روبل. (9% 500000 روبل: 366 روز در 29 روز) - بهره تعلق گرفته برای فوریه؛

3566 روبل. - سود دریافتی برای فوریه؛

3811 روبل. (9% 500000 روبل: 366 روز در 31 روز) - بهره تعلق گرفته برای مارس؛

3811 روبل. - سود دریافتی برای ماه مارس.

500000 روبل. - وجوه از حساب سپرده برگشت داده شد.

وضعیت 2

طبق مفاد قرارداد، سود پس از انقضای مدت اعتبار آن به میزان 9 درصد در سال تعلق می گیرد و پرداخت می شود. در صورت فسخ زودهنگام، سود با نرخ 1.5٪ در سال شارژ می شود. این قرارداد برای مدت 1095 روز منعقد شد. و زود فسخ نشد

معاملات برای واریز وجوه و دریافت سود در ورودی های زیر منعکس می شود:

500000 روبل. - وجوه به سپرده بانکی واریز شده است.

بستانکار 91-1، درآمد به عنوان دریافتی شناسایی و در پایان دوره گزارش مربوطه در درآمد مربوط منظور می شود. در نتیجه، اگر قرارداد سپرده بانکی برای مدت بیش از یک دوره گزارش منعقد شود، سازمان سپرده گذار موظف است بدون توجه به دریافت واقعی پول و شرایط قرارداد سپرده، در پایان هر دوره گزارشی سود تعلق گیرد. مشروط بر اینکه این سازمان هزینه های مالیاتی را نیز با استفاده از روش اقلام تعهدی انجام دهد.

O. Volkova، کارشناس خدمات مشاوره حقوقی گارانت

V. Gornostaev، داور خدمات مشاوره حقوقی GARANT

بر اساس مطالب کتاب مرجع "گزارش سالانه"

تحت عمومی ویرایش شده توسط V. Vereshchaki

بانک مشتری که ما در آن کار می کنیم یک سرویس اضافه کرده است: واریز مبلغ از حساب به سپرده مدت دار از 2 تا 90 روز. نرخ 6.71 ما می خواهیم 2000000 روبل به مدت 90 روز واریز کنیم. سوال: 1. چگونه می توان به حساب حذف از حساب به سپرده حساب؟ (چه معاملاتی و بر اساس چه مدارکی باید این کار را انجام داد) 2. نحوه محاسبه وصول (در پایان 90 روز) وجوه و سود آنها. 3. آیا سود دریافتی درآمد محسوب و در محاسبه مالیات بر درآمد (در درآمد) لحاظ خواهد شد. 4. و آیا در دوره ای که پول را واریز می کنیم، یعنی در یک دوره گزارش، مثلاً از 1 جولای 2013 تا 28 سپتامبر 2013 (سه ماهه سوم)، تفاوتی وجود دارد یا می توانیم از 1 ژوئن تا اوت واریز کنیم. 28 در دوره های مختلف گزارش (2-3 سه ماهه)؟ یا مهم نیست، زیرا درآمد در سه ماهه سوم همچنان افزایش می یابد؟ و فلان و فلان. 5. و چقدر این رویه در بازرسی های مالیاتی خطرناک است. چگونه به درستی تنظیم و ضبط همه این (پست ها).

نیازی به گزارش گشایش سپرده در بانک به اداره مالیات یا صندوق نیست.

حسابداری

در حسابداری، مبلغ سپرده را در حساب 55 از حساب فرعی "حساب های سپرده" یا در حساب 58 منعکس کنید. سازمان روش حسابداری را به طور مستقل انتخاب می کند و این را در خط مشی حسابداری تعیین می کند.

معاملات زیر در حسابداری منعکس می شود:

بدهکار 55-3 (58) اعتبار 51

بدهکار 76 اعتبار 91-1

بدهکار 55-3 (58) اعتبار 76

بدهکار 51 اعتبار 55-3 (58)

در حسابداری سود سپرده در آخرین روز هر ماه به عنوان درآمد شناسایی می شود.

حسابداری مالیاتی

درآمد (بهره) سپرده سپرده باید در درآمد غیر عملیاتی (بند 6 ماده 250 قانون مالیات فدراسیون روسیه) در آخرین روز ماه یا در تاریخ فسخ قرارداد سپرده بانکی لحاظ شود. بند 6 ماده 271 بند 2 بند 4 ماده 328 قانون مالیات فدراسیون روسیه). برای اهداف مالیاتی یک روش خاص در خط مشی حسابداری خود ایجاد کنید.

برای جلوگیری از تفاوت بین حسابداری و حسابداری مالیاتی، در پایان هر ماه درآمد را در سپرده شناسایی کنید.

مستندسازی

اسنادی که برای رسمی کردن معاملات برای گذاشتن و بازگرداندن سپرده استفاده می شود عبارتند از:

1. توافق با بانک (سند اصلی برای ثبت مبلغ سپرده و همچنین سود آن است).

2. صورت حساب بانکی در حساب سپرده.

3. گواهی حسابداری (در خدمت منعکس کننده معاملات تعهدی بهره در حسابداری و حسابداری مالیاتی است)

در مورد دوره ای که سپرده افتتاح می شود، سازمان شما آن را به طور مستقل تعیین می کند؛ این هیچ عواقب مالیاتی ندارد.

دلیل این موقعیت در مطالب نسخه vip سیستم گلابوخ در زیر آمده است

برای انجام برخی عملیات، سازمان ها به ابتکار خود می توانند حساب های ویژه ای در بانک ها باز کنند (ماده 30 قانون 2 دسامبر 1990 شماره 395-1، بندهای 2.1 و 2.8 دستورالعمل بانک روسیه در 14 سپتامبر 2006 شماره 28-I).

وجوه از حساب های تسویه یا ارزی سازمان ها به حساب های ویژه واریز می شود. همچنین منبع وجوه در حساب ویژه می تواند وام ارائه شده توسط بانک باشد.

افتتاح حساب های ویژه

به طور معمول، حساب های بانکی ویژه باز می شود:

· برای تسویه حساب های اعتبار اسنادی.

· برای پرداخت های چک.

· برای حسابداری سپرده ها (سپرده ها)؛

· برای پرداخت با استفاده از کارت های بانکی.*

علاوه بر این، به ابتکار خود، بانک ها به سازمان ها باز می شوند:

· حسابهای وام - برای جابجایی وجوه ارائه شده در قراردادهای وام.

· حساب های ارز ترانزیت - برای ثبت دریافت ها به ارز خارجی. صرف نظر از خواسته سازمان، یک حساب ارز ترانزیت به طور همزمان با یک حساب ارز جاری افتتاح می شود.

یک حساب ویژه را می توان هم به روبل و هم به ارز خارجی افتتاح کرد. برای انجام این کار، باید درخواستی را به بانک ارسال کنید (در فرمی که توسط بانک تأیید شده است) و دستور پرداخت برای انتقال وجه را پیوست کنید.

گزارش به بازرسی و صندوق

سازمان باید در مورد افتتاح حساب ویژه برای پرداخت با کارت های بانکی اطلاع دهد:

· به اداره مالیات در محل ثبت نام خود؛

· به شعبات سرزمینی صندوق بازنشستگی فدراسیون روسیه و صندوق بیمه اجتماعی روسیه.

این کار باید ظرف هفت روز کاری از تاریخ افتتاح (بستن) حساب انجام شود. این در زیر بند 1 بند 2 ماده 23 و بند 6 ماده 6.1 قانون مالیات فدراسیون روسیه و همچنین بند 1 قسمت 3 ماده 28 ، قسمت 6 ماده 4 و قسمت 1 ماده 3 آمده است. قانون 24 ژوئیه 2009 شماره 212-FZ.

فهرست کاملی از حساب های بانکی که باز شدن آنها باید به مقامات نظارتی (بازرسی مالیات، صندوق بازنشستگی فدراسیون روسیه و صندوق بیمه اجتماعی روسیه) گزارش شود، در جدول آورده شده است.

صندوق بازنشستگی فدراسیون روسیه توصیه می کند از فرمی برای گزارش استفاده کنید که در وب سایت رسمی صندوق در بخش "اسناد نمونه توصیه شده" ارسال شده است. برای ارسال پیام به FSS روسیه می توانید از فرم توصیه شده در نامه FSS روسیه مورخ 28 دسامبر 2009 به شماره 02-10/05-13656 استفاده کنید.

توجه: در صورت تخلف از مهلت ارائه اطلاعات در مورد افتتاح (بستن) حساب بانکی به وجوه خارج از بودجه دولتی، مسئولیت ارائه شده است. جریمه یک سازمان 5000 روبل و برای مقامات آن، به عنوان مثال یک مدیر، از 1000 تا 2000 روبل خواهد بود. این در قسمت 1 ماده 15.33 قانون فدراسیون روسیه در مورد تخلفات اداری و ماده 46.1 قانون 24 ژوئیه 2009 شماره 212-FZ آمده است.

حسابداری: حساب های ویژه

در حسابداری، حرکت پول در حساب های ویژه را در حساب 55 "حساب های ویژه در بانک ها" منعکس کنید. برای حساب 55 می توان زیر حساب های زیر را باز کرد:

· 55-1 "اعتبار اسنادی"؛

· 55-2 "دفتر چک"؛

· 55-3 "حساب های سپرده"؛*

· 55-4 "حساب کارت ویژه" و غیره.

حسابداری برای در دسترس بودن و جابجایی وجوه به روبل و ارزهای خارجی باید در حساب های فرعی مختلفی که برای حساب 55 افتتاح می شود نگهداری شود (به عنوان مثال، در حساب های فرعی "حساب کارت ویژه به روبل"، "حساب کارت ویژه به ارز خارجی" ).

وجوه موجود در حساب های ویژه به ارز خارجی با نرخ ارز بانک روسیه در تاریخ معاملات به ارز خارجی و همچنین در تاریخ گزارش (بندهای 4-7 PBU 3/2006) به روبل تبدیل می شود. تفاوت های مثبت ارزی که در این مورد ایجاد می شود در سایر درآمدها (بند 7 PBU 9/99) ، موارد منفی - در سایر هزینه ها (بند 11 PBU 10/99) گنجانده شده است.

حسابهای وام و ارز عبوری، حسابهای داخلی بانکها هستند و برای اعمال کنترلی توسط آنها افتتاح میشود. در حسابداری سازمان ها، معاملات انجام شده روی آنها در حساب 55 منعکس نمی شود. برای ثبت بدهی در حساب های قرض الحسنه از حساب های 66 و 67 استفاده کنید. برای انعکاس تراکنش های حساب ارز ترانزیت به حساب 52 می توانید یک حساب فرعی جداگانه به همین نام باز کنید.

حساب سپرده

در صورتی که سازمانی دارای وجوهی باشد و قصد دریافت درآمد از محل قرار دادن آن در بانک را داشته باشد، حساب سپرده ویژه ای برای آن افتتاح می شود که بانک به صورت ماهانه به آن سود تعلق می گیرد. بانک چنین حسابی را بر اساس قرارداد سپرده بانکی باز می کند (ماده 834، 835 قانون مدنی فدراسیون روسیه)، که تصریح می کند:

· نوع سپرده

· مبلغی که به سپرده واریز یا منتقل می شود.

· مبلغ هزینه نگهداری حساب سپرده؛

· ماندگاری؛

· مسئولیت طرفین؛

· شرایط فسخ قرارداد.

· سایر شرایط مطابق توافق طرفین.

پس از پایان مدت سپرده گذاری، بانک وجه را از حساب ویژه به حساب جاری سازمان عودت می دهد.

در حسابداری، حرکت پول در سپرده ها در حساب 55-3 "حساب های سپرده در بانک ها" منعکس می شود.

انتقال وجوه به سپرده را با ارسال پست منعکس کنید:

بدهکار 55-3 اعتبار 51 (52)

- وجوه به حساب سپرده ویژه منتقل می شود.

هنگامی که بانک مبلغ سپرده را برگرداند، یک ورودی معکوس انجام دهید.

هنگام محاسبه و پرداخت سود سپرده، موارد زیر را در حسابداری خود انجام دهید:

بدهکار 76 اعتبار 91-1

- سود تعلق گرفته به سپرده؛

بدهکار 51 اعتبار 76

- سود سپرده به حساب جاری واریز می شود.

قرارداد سپرده بانکی ممکن است پرداخت کل مبلغ سود سپرده را پس از انقضای دوره ذخیره وجوه در سپرده، پیش بینی کند. در این صورت سود در تمام مدت نگهداری پول در حساب سپرده جمع می شود و سپس بانک آن را به حساب تسویه (ارزی) سازمان واریز می کند. چنین معاملاتی را در حسابداری با ورودی های زیر منعکس کنید:

بدهکار 55-3 اعتبار 76

- سود سپرده به حساب سپرده واریز می شود.

بدهکار 51 (52) اعتبار 55-3

- سود سپرده به حساب جاری (ارزی) واریز می شود.

حسابداری تحلیلی برای حساب 55-3 "حساب های سپرده" برای هر سپرده به طور جداگانه نگهداری می شود.

از آنجایی که سپرده ها به عنوان سرمایه گذاری مالی شناسایی می شوند (بند 3 PBU 19/02)، می توان آنها را در حساب 58 "سرمایه گذاری های مالی" به حساب آورد. این سازمان روش حسابداری حرکت پول در سپرده را در سیاست حسابداری خود ایجاد می کند.

اولگ هوروشی,

درآمد (بهره) سپرده ها باید در درآمد غیر عملیاتی لحاظ شود (بند 6 ماده 250 قانون مالیات فدراسیون روسیه):

· با روش تعهدی - در آخرین روز ماه یا در تاریخ فسخ قرارداد سپرده بانکی (بند 6 ماده 271 بند 2 بند 4 ماده 328 قانون مالیات فدراسیون روسیه).

· با روش نقدی - در روز دریافت وجوه به حساب بانکی (بند 2 ماده 273 قانون مالیات فدراسیون روسیه).

اولگ هوروشی,

مشاور دولتی خدمات مالیاتی فدراسیون روسیه، رتبه سوم

3. جدول:فهرست حساب های بانکی (شخصی) که باز شدن (بستن) آنها باید به مراجع نظارتی گزارش شود

|

نوع حساب |

دلیل افتتاح حساب |

توانایی خرج کردن پول |

آیا لازم است به مقامات نظارتی (اداره مالیات، صندوق بازنشستگی فدراسیون روسیه، صندوق بیمه اجتماعی روسیه) در مورد حساب اطلاع دهید؟ |

|

حساب پس انداز |

بدون قرارداد |

||

|

چک کردن حساب |

قرارداد حساب بانکی |

||

|

حساب ارز جاری |

قرارداد حساب بانکی |

||

|

حساب ارز ترانزیت |

قرارداد حساب بانکی |

||

|

حساب ویژه ارز |

قرارداد حساب بانکی |

||

|

حساب وام |

قرارداد وام |

||

|

حساب سپرده* |

قرارداد سپرده بانکی |

||

|

حساب کارت ویژه |

قرارداد حساب بانکی |

||

|

حساب بانکی خارج از کشور |

قرارداد حساب بانکی |

||

|

حساب شخصی |

اسناد تشکیل دهنده |

باید به اداره مالیات مراجعه کنید صندوق بازنشستگی فدراسیون روسیه و صندوق بیمه اجتماعی روسیه لازم نیست ** |

|

|

حساب کارگزاری افتتاح شده برای انجام تسویه معاملات با اوراق بهادار و سایر عملیات مرتبط |

قرارداد حساب بانکی |

||

|

حساب جاری یک فرد |

قرارداد حساب بانکی |

* روش صرف بودجه از حساب های شخصی باز شده در بخش های سرزمینی خزانه داری فدرال توسط قانون بودجه تنظیم می شود.

** اطلاعات مربوط به افتتاح (بستن) حساب های شخصی افتتاح شده با ارگان های سرزمینی خزانه داری فدرال (مقامات مالی) فقط در اختیار اداره مالیات در محل ثبت نام قرار می گیرد (فرعی 1 ، بند 2 ، ماده 23 قانون مالیاتی فدراسیون روسیه). تعهد به ارائه چنین اطلاعاتی به صندوق بازنشستگی فدراسیون روسیه، صندوق بیمه اجتماعی روسیه توسط قانون شماره 212-FZ از 24 ژوئیه 2009 ایجاد نشده است.

*** کارگزار حق دارد طبق شرایط قرارداد خدمات کارگزاری (بند 3 ماده 3 قانون 22 آوریل 1996 شماره 39-FZ) وجوه را در حساب کارگزاری ویژه خرج کند.

**** اطلاعات در مورد استفاده کارآفرینان از حساب های شخصی افراد برای تسویه حساب های مربوط به فعالیت های تجاری در محل ثبت نام به اداره مالیات، صندوق بازنشستگی فدراسیون روسیه و صندوق بیمه اجتماعی روسیه ارائه می شود (فرعی 1). ، بند 2، ماده 23 قانون مالیات فدراسیون روسیه، بند 1 قسمت 3 ماده 28 قانون 24 ژوئیه 2009 شماره 212-FZ، نامه اداره مالیات فدرال روسیه مورخ 6 مارس 2013 شماره ED-3-3/772).

از نظر حقوقی ، ما در مورد سپرده بانکی صحبت خواهیم کرد که قوانین آن توسط فصل 44 به همین نام قانون مدنی فدراسیون روسیه تعیین شده است.

یک تناقض شناخته شده در مورد حسابداری سپرده ها در چارچوب نظارتی حسابداری وجود دارد. با توجه به دستورالعمل استفاده از نمودار حساب ها (از این پس به عنوان نمودار حساب ها نامیده می شود)، وجود و جابجایی سپرده ها در حساب فرعی 55.3 "حساب های سپرده" حساب 55 "حساب های ویژه در بانک ها" در نظر گرفته می شود. از سوی دیگر، طبق بند 3 PBU 19/02 "حسابداری سرمایه گذاری های مالی"، سپرده ها در موسسات اعتباری به عنوان سرمایه گذاری مالی طبقه بندی می شوند:

با این حال، IPPS به طور مستقیم در نظر گرفتن سپرده های بانکی در حساب ویژه 58 "سرمایه گذاری های مالی" را پیش بینی نمی کند، بنابراین، بدون پرداختن به استدلال نظری، از حساب 55.03 "حساب های سپرده" برای ثبت سپرده ها استفاده خواهیم کرد. در عین حال، به جای آن می توان از حساب 58 استفاده کرد - این تأثیر قابل توجهی بر رویه پردازش تراکنش های سپرده بانکی در حسابداری 1C نخواهد داشت. به طور کلی روش خاص حسابداری سپرده ها در یک سازمان بر اساس سیاست حسابداری تعیین می شود.

واریز در حسابداری 1C 8.3

بیایید وضعیت تجاری زیر را فرض کنیم:

1395/01/25 سازمان ما یک قرارداد سپرده بانکی منعقد کرد و 1000000 روبل به حساب سپرده واریز کرد. برای یک دوره 6 ماهه 12 درصد در سال. در این قرارداد تعهدی ماهانه و پرداخت سود پیش بینی شده است.

بنابراین، در مثال ما، پست ها درگیر خواهند شد:

- بدهی 55.03 - اعتبار 51: انتقال وجوه از سازمان به سپرده.

- بدهی 51 - اعتبار 55.03: ورود معکوس به قبلی، یعنی بازگشت وجوه سرمایه گذاری شده توسط بانک.

نکته: در صورتی که سپرده به صورت ارزی افتتاح شود، حساب 52 «حساب های ارزی» با حساب حسابداری سرمایه گذاری های مالی مطابقت دارد.

- بدهی 76 - اعتبار 91.1: تعهدی سود ورودی به سپرده.

- بدهکار 51 - اعتبار 76: پرداخت سود سپرده.

این مثال از یک پایه آزمایشی مبتنی بر پیکربندی Enterprise Accounting، نسخه 3.0 (3.0.43.241) استفاده می کند.

انتقال وجوه به سپرده در 1C 8.3

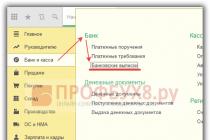

برای رسمی کردن تراکنش انتقال وجه از حساب جاری سازمان به سپرده بانکی در حسابداری 1C 3.0، از سند " " استفاده می شود. برای ایجاد آن، اجازه دهید به مجله صورتحساب بانک در بخش بانک و وجوه نقد - گروه فرمان بانک - دستور صورتحساب بانک مراجعه کنیم:

در بالای فرم این مجله دکمههایی برای ورودی دستی (دریافت و بازنویسی) و خودکار (آپلود - شروع پردازش تبادل اسناد با بانک) در اسناد بانکی وجود دارد:

بیایید به صورت دستی سند Write-off از حساب جاری ایجاد کنیم. بر این اساس، با کلیک بر روی دکمه Write-off، یک فرم سند جدید باز می شود که تمام جزئیات لازم باید پر شود:

- ابتدا، باید نوع عملیات مناسب را انتخاب کنید - در مورد ما، سایر موارد حذف خواهد بود.

- در مرحله بعد، علاوه بر جزئیات استاندارد اولیه، حساب بدهکاری نشان داده شده است - 55.03، و تجزیه و تحلیل مربوطه نیز در قالب یک حساب بانکی و.

- در عین حال، نیاز به نشان دادن نوع SDDS برای هر تراکنش پولی خاص توسط سازمان مطابق با چارچوب نظارتی حسابداری ایجاد می شود.

در خروجی، پست مورد انتظار را داریم که منعکس کننده انتقال وجه به سپرده است (دکمه نمایش حرکات):

تعهدی و دریافت سود سپرده ها در 1C 8.3

در حسابداری مطابق بند 7 قانون برنامه و بودجه 99/9 سود سپرده به عنوان سایر درآمدها شناسایی می شود. در حسابداری مالیاتی، سود سپرده ها به عنوان درآمد غیرعملیاتی طبقه بندی می شود (بند 6 ماده 250 قانون مالیات فدراسیون روسیه) و بدون توجه به درآمد مربوطه در پایان هر ماه به عنوان دریافتی شناخته می شود و در درآمد مربوطه لحاظ می شود. تاریخ پرداخت آنها (بند 6 ماده 271 قانون مالیات فدراسیون روسیه). بنابراین در این حالت کلی هیچ گونه مغایرتی در انعکاس سود سپرده بین این دو نوع حسابداری وجود نخواهد داشت.

مشروط بر اینکه مبلغ سپرده بانکی در تاریخ 4 دی ماه 1394 توسط بانک دریافت شده باشد. و در تاریخ 3 خرداد 1395 توسط بانک عودت داده شده است، توزیع سود تعهدی به تفکیک ماه به شرح زیر محاسبه می شود:

ثبت عملیات محاسبه سود سپرده بانکی در برنامه 1C Enterprise Accounting 8.3 با استفاده از سند ویژه عملیات انجام می شود. ایجاد آن از لیست مربوطه انجام می شود: بخش عملیات - گروه دستورات حسابداری - دستور عملیات وارد شده به صورت دستی:

در سربرگ سند (قسمت غیر جدولی فوقانی) مشخصات کلی معاملات (در صورت وجود چند) پر شده است.

برای افزودن تراکنش به قسمت جدولی سند:

- روی دکمه افزودن کلیک کنید؛

- ما حساب های بدهی و اعتبار لازم و همچنین تجزیه و تحلیل آنها را پر می کنیم.

- مقدار را نشان می دهیم. هنگام پر کردن این فیلد در 1C 8.3، جزئیات سرصفحه سند "مبلغ معامله" به طور خودکار پر می شود. هنگامی که مقدار فیلد تغییر می کند یا یک خط جدید اضافه می شود، ویژگی "مبلغ معامله" به طور خودکار دوباره محاسبه می شود.

سند عملیات در 1C 8.3 به طور مستقیم ورودی های حسابداری را ایجاد می کند:

در مرحله بعد، لازم است در حسابداری 1C 3.0 (8.3) پرداخت واقعی توسط بانک سود سپرده در نظر گرفته شود. سند رسید به حساب جاری برای این منظور مناسب است. بیایید آن را با کلیک بر روی دکمه دریافت مجله صورتحسابهای بانکی ایجاد کنیم (برای نحوه رسیدن به آنجا به بالا مراجعه کنید)، و جزئیات فرم سند جدیدی را که باز میشود پر کنید:

- ابتدا باید نوع عملیات مناسب را انتخاب کنید - در مورد ما، رسید دیگر مناسب است.

- علاوه بر این، علاوه بر جزئیات استاندارد اولیه، حساب وام نشان داده شده است - 76.03.

- تجزیه و تحلیل مربوطه نیز در قالب یک مورد طرف مقابل، توافق نامه و جریان نقدی پر می شود. در عین حال، نیاز به نشان دادن نوع SDDS برای هر تراکنش پولی خاص توسط سازمان مطابق با چارچوب نظارتی حسابداری ایجاد می شود:

در خروجی ما پست مورد انتظار را داریم که منعکس کننده دریافت سود سپرده به حساب جاری است:

عملیات فوق تعهدی و دریافت سود سپرده باید در برنامه 1C 8.3 Accounting 3.0 به صورت ماهانه طبق برنامه قرارداد انجام شود:

بازگشت سپرده در 1C 8.3

بنابراین، در پایان مدت قرارداد سپرده بانکی، بانک وجوهی را از حساب سپرده به حساب جاری سازمان منتقل کرد، یعنی وجوه سپرده شده را پس داد.

این عملیات در 1C Accounting 3.0 بر اساس صورتحساب بانکی که این واقعیت را تأیید میکند با استفاده از سند دریافت به حساب جاری که قبلاً در بالا ذکر شد، رسمیت یافته است:

- ما نوع عملیات را نشان می دهیم سایر رسید.

- حساب وام – 55.03;

- در مرحله بعد، تجزیه و تحلیل های لازم برای حساب های حسابداری را پر کنید:

نتیجه سند:

ما گزارش هایی را برای تأیید در برنامه 1C 8.3 ایجاد خواهیم کرد: ترازنامه گردش مالی حساب های 55.03 و 76 برای دوره تسویه سپرده و در فواصل ماهانه:

سرانجام…

همانطور که می بینید، پیکربندی Enterprise Accounting 3.0 در پلت فرم 1C Enterprise 8.3 به حسابدار کمک می کند تا به سادگی و با دقت سوابق تراکنش ها را تحت قرارداد سپرده نگهداری کند. البته، با کمک این برنامه می توانید به راحتی و به طور موثر طیف وسیعی از مشکلات حسابداری را حل کنید، از جمله موارد نادرتر و "مشکل" مانند، به عنوان مثال، حسابداری به ارز خارجی،

سپرده عبارت است از وجوهی به واحد پول فدراسیون روسیه یا ارز خارجی که به صورت قابل بازپرداخت توسط افراد به منظور ذخیره و دریافت درآمد، بر اساس قرارداد سپرده بانکی یا توافق نامه حساب بانکی، از جمله سرمایه گذاری شده (تجمیع شده) قرار می گیرد. سود مبلغ سپرده

درآمد سپرده به صورت نقدی و به صورت سود پرداخت می شود. سپرده گذار در اولین درخواست وی به روشی که برای سپرده گذاری از این نوع توسط قانون فدرال و توافق نامه مربوطه مقرر شده است، به سپرده گذار بازگردانده می شود.

سپرده ها را می توان توسط بانک هایی پذیرفت که دارای مجوز مناسب صادر شده توسط بانک روسیه هستند و در سیستم بیمه اجباری سپرده های افراد در بانک ها شرکت می کنند. مشارکت در سیستم بیمه سپرده مطابق با قانون فدرال 23 دسامبر 2003. شماره 177-FZ "در مورد بیمه سپرده های افراد در بانک های فدراسیون روسیه" برای همه بانک ها اجباری است.

سپرده گذاران بانکی می توانند شهروندان فدراسیون روسیه، اتباع خارجی و افراد بدون تابعیت باشند، علاوه بر این، افراد زیر سن 14 تا 18 سال این حق را دارند که به طور مستقل، بدون رضایت والدین، والدین خوانده و متولیان، سپرده گذاری در موسسات اعتباری داشته باشند و از آنها استفاده کنند. آنها را

سپرده گذاران می توانند به تعداد نامحدود سپرده در یک یا چند بانک داشته باشند و سپرده های خود را مدیریت کنند و همچنین طبق قرارداد سپرده، درآمد دریافت کرده و پرداخت های غیرنقدی انجام دهند.

قرارداد بانک با سپرده گذار

هنگامی که وجوه به صورت سپرده یا سپرده دریافت می شود، قراردادی با سپرده گذار منعقد می شود. قرارداد به صورت کتبی در دو نسخه تنظیم می شود که یکی از آنها برای مشتری صادر می شود. بسته به مدت زمان توافق ها ، میزان سپرده ها و شرایط بازده آنها ، بانک می تواند نرخ بهره خود را متمایز کند.

در عین حال ، باید رویه پرداخت بهره به سپرده (با سرمایه ، بدون سرمایه) و شرایط (روز ، ماه ، سه ماهه ، سال) را نشان و توافق کند. در صورت عدم وجود این شرایط در توافق نامه ، سود سه ماهه پرداخت می شود و بهره بدون پرداخت مبلغ سپرده (سرمایه) را افزایش می دهد ، که در آن پس از آن بهره دریافت می شود.

سپرده های نقدی را می توان با شرایط صدور سپرده در صورت تقاضا (سپرده تقاضا) یا طبق شرایط بازگشت سپرده پس از انقضاء دوره مشخص شده در توافق نامه (سپرده زمانی) پذیرفت. با این حال ، طبق توافق نامه سپرده بانکی از هر نوع ، بانک موظف است با درخواست اول سپرده گذار مبلغ سپرده یا بخشی از آن را صادر کند. علاوه بر این، این قاعده ضروری است، یعنی. شرط توافق در مورد چشم پوشی شهروند از حق دریافت سپرده در اولین تقاضا باطل است.

انعقاد قرارداد سپرده بانکی با یک شهروند و واریز وجوه توسط وی می تواند توسط دفترچه پس انداز تأیید شود. دفترچه پس انداز یکی از اشکال قرارداد سپرده بانکی است. ویژگی های ثبت سپرده به صورت یک کتاب پس انداز ، اول از همه ، در این واقعیت که این شکل مشخصه رابطه بین سپرده گذار - یک شهروند و بانک است ، نهفته است. دفترچه پسانداز میتواند ثبتی یا دارایی باشد و دفترچه پسانداز بینام اوراق بهادار است. هر دو نوع دفاتر پس انداز باید حاوی اطلاعات بانک و وضعیت سپرده باشد. دفترچه پس انداز ثبت شده اساساً سندی است که انعقاد قرارداد سپرده بانکی و واریز وجوه به سپرده را تأیید می کند.

فقدان دفترچه پس انداز شخصی هنگام حضور مشتری در بانک مانعی برای دفع سپرده نیست، زیرا رابطه حقوقی الزام آور بین سپرده گذار و بانک ناشی از قرارداد سپرده بانکی امضا شده توسط طرفین است. دفترچه پس انداز ثبت شده در صورت مفقود شدن یا آسیب دیدگی توسط سپرده گذار با درخواست وی قابل تعویض است. دفتر پس انداز دارنده یک اوراق بهادار است، سندی که حقوق مالکیت را تأیید می کند، اعمال یا انتقال آن فقط با دارنده آن امکان پذیر است (ماده 142 قانون مدنی فدراسیون روسیه).

دفتر پس انداز حامل نه تنها باید واریز وجوه شهروندان را به حساب سپرده در بانک رسمی کند، بلکه باید کلیه حقوق وی را به عنوان سپرده گذار نیز تأیید کند. بنابراین، هیچ سند دیگری جز دفترچه پسانداز حامل نمیتواند مبنای صدور سپرده، پرداخت سود و اجرای سایر دستورات سپردهگذار باشد. در صورت مفقود شدن بانک، دفترچه پس انداز حامل قابل تعویض نیست. از آنجایی که دفترچه پس انداز توسط سپرده گذار نگهداری می شود، داده های سپرده مندرج در آن ممکن است وضعیت واقعی سپرده را منعکس نکند (به عنوان مثال، در مورد پر کردن سپرده توسط شخص ثالث، تعهدی سود و غیره).

در صورتی که در حساب شخصی درج هایی انجام شود که در دفتر پس انداز نیست، در هنگام مراجعه سپرده گذار به بانک، درج های مربوطه در دفتر سپرده وی انجام می شود. ورودی های دفتر پس انداز منعکس کننده تمام معاملات ورودی و خروجی در سپرده (سپرده) است، پس از هر ورود، مانده سپرده نمایش داده می شود.

کلیه مطالب مندرج در دفتر پس انداز توسط کارمندان مجاز بانک تایید شده است. داده های منعکس شده در دفتر پس انداز مبنای تسویه حساب بین بانک و سپرده گذار است، مگر اینکه خلاف آن ثابت شود.

برای هر سپرده گذار برای هر نوع سپرده یک حساب شخصی باز می شود. هنگام انجام معاملات در حساب سپرده، بررسی انطباق امضاهای اسناد حساب با نمونه امضای سپرده گذار الزامی است.

ورودی های حسابداری

حسابداری سپرده اشخاص در حساب منفعل 423 "سپرده ها و سایر وجوه جمع آوری شده توسط افراد" نگهداری می شود. در چارچوب این حساب، حساب های ترازنامه مرتبه دوم با توجه به زمان جمع آوری وجوه نگهداری می شود:

- poste restante;

- تا 30 روز؛

- برای یک دوره از 31 تا 90 روز؛

- برای یک دوره از 91 تا 180 روز؛

- برای یک دوره از 181 تا 1 سال؛

- برای یک دوره از 1 سال تا 3 سال؛

- برای مدت بیش از 3 سال.

افتتاح حساب سپرده برای یک فرد با پست کردن رسمی می شود:

- Dt 20202 "میز نقدی موسسات اعتباری"

- Kt 423 "سپرده ها و سایر وجوه جمع آوری شده از افراد" - برای مبلغ سپرده دریافتی در میز نقدی بانک.

بازگشت مبلغ سپرده با ارسال معکوس پردازش می شود:

- Dt 423 "سپرده ها و سایر وجوه جمع آوری شده از افراد"

- Kt 20202 "میز نقدی سازمان های اعتباری" - برای مبلغ سپرده پرداخت شده از میز نقدی بانک.

پس از بازگشت سپرده، تمام سود تعلق گرفته تا آن زمان پرداخت می شود.

در مواردی که قبل از انقضای مدت یا قبل از وقوع سایر شرایط مندرج در قرارداد سپرده بانکی، سپرده مدت دار یا سپرده دیگری غیر از سپرده مطالبه به درخواست وی به سپرده گذار مسترد شود، سود سپرده پرداخت می شود. به مبلغی که مطابق با میزان سود پرداختی بانک به سپردههای عمدی است یا بانک حق دارد در قرارداد کاهش نرخ سود سپردههایی را که زودتر برداشت میکند در نظر بگیرد.

بانک موظف است از مبلغ سپرده که میزان و نحوه محاسبه آن در قرارداد برای سپرده مربوطه تعیین شده است سود دریافت کند. در صورتی که در توافقنامه میزان سود پرداختی شرط نباشد، بانک مکلف است در روز پرداخت به میزان نرخ سود بانکی (نرخ تجدید فاینانس) سود پرداخت کند (بند ۱ ماده ۸۳۸ قانون مدنی). کد فدراسیون روسیه).

بانک ممکن است در توافقنامه حق تغییر یکطرفه نرخ سود سپرده های تقاضا را فراهم کند. علاوه بر این ، در صورت کاهش میزان بهره ، مبلغ جدید بهره به سپرده های انجام شده توسط سپرده گذار پس از یک ماه از تاریخ اطلاع رسانی اعمال می شود ، مگر اینکه توسط این توافق نامه ارائه شود. شکل پیام تنظیم نشده است. این ممکن است اعلامیه هایی در رسانه ها یا در محل بانک و غیره باشد. روش اطلاع رسانی به سپرده گذار ممکن است در این توافق نامه تصریح شود.

برای سپرده های انجام شده توسط افراد ، طبق شرایط صدور آن پس از یک دوره خاص یا به دلیل وقوع شرایطی که توسط توافق نامه تعیین شده است ، یعنی "سپرده های زمانی" ، میزان بهره در سپرده های تعیین شده توسط توافق نامه سپرده بانکی نمی تواند باشد به طور یکجانبه توسط بانک کاهش می یابد، مگر اینکه قانون دیگری مقرر کرده باشد.

بهره به مبلغ سپرده بانکی از روز بعد از روز دریافت شده توسط بانک تا روز قبل از بازگشت به سپرده گذار یا ارسال از حساب سپرده گذار به دلایل دیگر (بند 1 ماده 839 از آن ، ارسال می شود. قانون مدنی فدراسیون روسیه).

مگر اینکه در قرارداد سپرده بانکی طور دیگری مقرر شده باشد، سود مبلغ سپرده بانکی به درخواست سپرده گذار در پایان هر سه ماهه جدا از مبلغ سپرده به سپرده گذار پرداخت می شود و سودی که در این مدت مطالبه نشده است، مبلغ سپرده را افزایش می دهد. که در آن سود تعلق می گیرد.

سود تعهدی باید حداقل هر ماه یک بار و حداکثر تا آخرین روز کاری ماه گزارش در سوابق حسابداری بانک منعکس شود. سود وجوه جذب شده و قرار داده شده توسط بانک به مانده بدهی اصلی که در حساب شخصی مربوطه در ابتدای روز عملیاتی حساب می شود تعلق می گیرد.

در این صورت، سود تعلق گرفته برای آخرین روزهای تقویم ماه گزارش، در روزهای غیر کاری، باید در اولین روز از ماه پس از گزارشگری در حساب های حسابداری مربوطه در ترازنامه بانک منعکس شود.

ثبت های حسابداری برای انعکاس در حساب های شخصی جداگانه مربوطه مبالغ پرداختی (دریافت) سود باید در آخرین روز کاری ماه گزارش انجام شود (در این حالت، سود آخرین روزهای آخر هفته ماه گزارش تعلق می گیرد. در موجودی حساب مربوطه در پایان آخرین روز کاری ماه گزارشگری)، یا در اولین روز کاری ماه پس از گزارش گزارش (مستقیماً هنگام تشکیل موجودی در روز اول ماه پس از گزارشگری) یک). انتخاب روزی که در آن ثبت های حسابداری مربوطه انجام می شود مطابق با سیاست حسابداری بانک تعیین می شود.

سود جاری تعلق گرفته و پرداخت شده به سپرده ها ظرف یک ماه با استفاده از ورودی های زیر ثبت می شود:

- Dt 70606 "هزینه ها"

- Kt 423 "سپرده ها و سایر وجوه جمع آوری شده توسط افراد" - برای میزان سود پرداختی با اضافه کردن به مبلغ اصلی سپرده.

- Kt 20202 "میز نقدی موسسات اعتباری"، 20207 "وجه نقد در میزهای نقدی عامل واقع در خارج از محل موسسات اعتباری - هنگام پرداخت سود از طریق میز نقدی.

انعکاس سود علی الحساب در صورتی که تاریخ شروع دوره تعلق سود و تاریخ پرداخت سود متعلق به ماه های مختلف باشد و یا سودی به سپرده اضافه نشود، با ارسال ثبت می شود:

- Dt 70606 "هزینه ها"

- Kt 47411 "بهره تعلق گرفته به سپرده ها" - برای مقدار سود تعلق گرفته.

پرداخت واقعی سود توسط بانک وام گیرنده بدون تخطی از مهلت مقرر با سوابق زیر همراه است:

- Dt 47411 "سود تعهدی سپرده ها"

- Kt 423 "سپرده ها و سایر وجوه جمع آوری شده از افراد" - بستانکار سود تعلق گرفته به حساب ها برای ثبت سپرده های افراد.

- Dt 423 "سپرده ها و سایر وجوه جمع آوری شده توسط افراد"

- Kt 20202 "میز نقدی سازمان های اعتباری"، 20207 "وجه نقد در میزهای نقدی عامل واقع در خارج از بانک ها" - پرداخت نقدی از طریق میز نقدی بانک.

اگر نرخ سود تعلق گرفته به سپرده ها (به استثنای سپرده های بازنشستگی مدت دار ساخته شده برای یک دوره حداقل شش ماهه) از نرخ بازپرداخت بانک روسیه و برای سپرده های ارز خارجی - 9٪ بیشتر باشد، در بخشی از مازاد بر مبلغ مشمول مالیات بر درآمد افراد است. نرخ مالیات برای افراد مقیم 35٪، برای افراد غیر مقیم - 30٪ است.

تعهد بانک به کسر مالیات بر درآمد شخصی از مبالغ سود تعلقی سپردهها تا زمانی که فرد ابتدا برای سپردهها درخواست نکند، ایجاد نمیشود. تاریخ دریافت درآمد در یک سال تقویمی تاریخ پرداخت درآمد (از جمله پیش پرداخت) به یک فرد یا تاریخ انتقال درآمد به یک فرد است.