این سازمان در ژانویه 2018 حقوق ماه دسامبر را پرداخت کرد. چگونه این عملیات را در محاسبه 6-NDFL برای سال 2017 منعکس کنیم؟ اگر این پرداخت قبلاً در سال 2018 انجام شده است و در سه ماهه چهارم سال 2017 جمع آوری شده است، آیا لازم است این پرداخت نشان داده شود؟ آیا حقوق آذرماه باید در مالیات بر درآمد سالانه 6 نفره سال 2017 منعکس شود یا در محاسبه سه ماهه اول 2018؟ ما به سوالات پاسخ خواهیم داد و نمونه هایی از پر کردن را ارائه خواهیم کرد.

حقوق دسامبر در ژانویه: مهلت

کارفرمایان (سازمان ها و کارآفرینان انفرادی) باید حداقل هر شش ماه یکبار برای کارمندان دستمزد صادر کنند. حقوق باید حداکثر تا پانزدهمین روز پس از پایان دوره ای که برای آن تعلق گرفته است پرداخت شود. یعنی آخرین مهلت پیش پرداخت 30 روز ماه جاری و برای حقوق - 15 روز ماه بعد است (قسمت 6 ماده 136 قانون کار فدراسیون روسیه).

بسیاری از کارفرمایان حقوق دسامبر 2018 را در بازه زمانی 9 ژانویه 2018 و بعد از آن به کارمندان منتقل کردند. بدین ترتیب تسویه حساب نهایی را با کارکنان بر اساس نتایج دسامبر 2017 انجام دادند.

کارفرمایان هستند که حقوق ماه دسامبر را زودتر از موعد مقرر - در دسامبر 2017 - پرداخت کردند. در چنین شرایطی، پر کردن 6-NDFL سالانه برای سال 2016 ویژگی های خاص خود را دارد. سانتی متر. " ".

مالیات بر درآمد شخصی از حقوق برای دسامبر 2017

اگر حقوق خود را برای دسامبر 2017 در ژانویه 2018 پرداخت کرده اید، مالیات بر درآمد شخصی باید حداکثر تا روز بعد از روز انتقال حقوق به بودجه منتقل شود (بند 6 ماده 226 قانون مالیات فدراسیون روسیه). ). یعنی در ژانویه. به عنوان مثال، شما حقوق دسامبر 2017 خود را در 9 ژانویه 2018 پرداخت کرده اید. سپس مالیات بر درآمد شخصی باید حداکثر تا 10 ژانویه 2018 به بودجه منتقل می شد. اگر حقوق در 10 ژانویه بود، پس از آن مالیات باید دیرتر از 11 ژانویه 2018 پرداخت می شد.

تاریخ دریافت درآمد 6-NDFL چه تاریخی است؟

حقوق در آخرین روز ماهی که برای آن جمع شده است - 31 دسامبر به درآمد تبدیل می شود. این از بند 2 ماده 223 قانون مالیات فدراسیون روسیه ناشی می شود. در نتیجه علیرغم اینکه حقوق دی ماه برای کارکنان در ژانویه 2018 صادر شده است، از نظر قانون مالیات، تاریخ دریافت درآمد 31 دسامبر 2017 می باشد.

معلوم می شود که مالیات بر درآمد شخصی باید در ژانویه 2018 منتقل می شد و تاریخ دریافت درآمد 31 دسامبر 2017 بوده است؟ چگونه می توان همه اینها را خلاصه کرد و این پرداخت ها را در محاسبه 6-NDFL برای سال 2017 منعکس کرد؟ بیشتر به شما می گوییم و مثال هایی می زنیم.

فرم 6-NDFL در سال 2018: یک نکته مهم

سازمان ها و کارآفرینان انفرادی (نمایندگان مالیاتی) باید محاسبات 6-NDFL را برای سال 2017 به شکلی که توسط دستور سرویس مالیاتی فدرال روسیه مورخ 14 اکتبر 2015 به شماره ММВ-7-11/450 تأیید شده است، ارسال کنند. ترکیب این فرم به شرح زیر است:

- صفحه عنوان؛

- بخش 1 "شاخص های کلی"؛

- بخش 2 "تاریخ و میزان درآمد واقعی دریافت شده و مالیات بر درآمد شخصی کسر شده".

حقوق دسامبر پرداخت شده در ژانویه 2018 تأثیری در تکمیل صفحه عنوان نخواهد داشت. با این حال، در پر کردن بخشهای 1 و 2 ویژگیهای مهمی وجود خواهد داشت که برای اولین بار محاسبه سال 2017، منطقی است که در نظر گرفته شوند.

حقوق ماه دسامبر در ژانویه 2018: نحوه پر کردن بخش 1

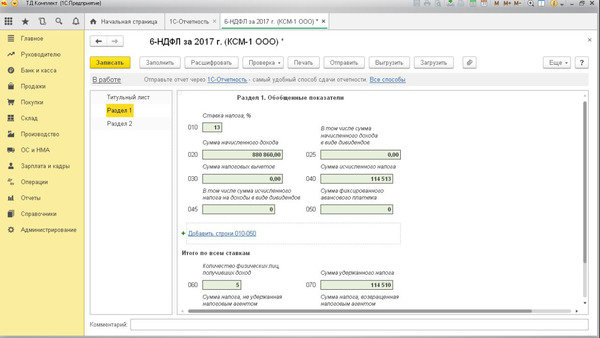

در بخش 1 "شاخص های کلی" محاسبه سالانه 6-NDFL برای سال 2017، کل میزان درآمد انباشته شده، کسورات ارائه شده، و همچنین مقدار کل مالیات بر درآمد شخصی انباشته شده و کسر شده را برجسته کنید: به صورت انباشته از 1 ژانویه. تا 31 دسامبر 2017 شامل.

حقوق و دستمزد ماه دسامبر را که در ژانویه 2018 صادر شده است، در بخش 1 محاسبه سالانه 6-NDFL نشان دهید. واقعیت این است که شما درآمد را در ماه دسامبر به صورت دستمزد شناسایی کرده اید و در دسامبر نیز مالیات بر درآمد شخصی را بر آن محاسبه کرده اید. بنابراین، این تراکنش ها را در سطرهای 020 «میزان درآمد تعهدی» و 040 «مبلغ مالیات محاسبه شده» بخش 1 6-NDFL برای سال 2017 نشان دهید. با این حال، در خط 070 محاسبه سال 2017، "میزان مالیات کسر شده" به هیچ وجه مالیات بر درآمد شخصی را انجام ندهید، زیرا کسر در سال 2018 انجام شده است. این توسط نامه خدمات مالیاتی فدرال روسیه به تاریخ 5 دسامبر 2016 به شماره BS-4-11/23138 تأیید شده است. نحوه پر کردن گزارش را با استفاده از یک مثال خاص توضیح خواهیم داد.

این سازمان حقوق کارمندان را برای ماه دسامبر به مبلغ 769000 روبل پرداخت کرد. حسابدار مالیات بر درآمد شخصی را بر روی این مبلغ به مبلغ 99970 روبل (769000 x 13٪) محاسبه کرد. حقوق دسامبر در 9 ژانویه 2018 به کارمندان منتقل شد.

در چنین شرایطی، در بخش 1، تراکنش های ذکر شده مکمل بخش 1 از 6-NDFL سالانه برای سال 2017 خواهد بود. در اینجا یک نمونه از پر کردن است:

حقوق ماه دسامبر در ژانویه 2018: نحوه پر کردن بخش 2

در بخش 2 محاسبه سالانه 6-NDFL برای سال 2017، باید تاریخ دریافت و کسر مالیات، مهلت تعیین شده برای انتقال مالیات به بودجه و همچنین میزان درآمد واقعی دریافت شده و مالیات بر درآمد شخصی را منعکس کنید. .

مهم

در بخش 2 از محاسبه 6-NDFL برای هر دوره، باید فقط تراکنش هایی را نشان دهید که مربوط به سه ماه آخر دوره گزارش است. یعنی در محاسبه 6-NDFL برای سال 2017، بخش 2 باید شامل تراکنش های اکتبر، نوامبر دسامبر 2017 باشد.

اما چگونه می توان این رویکرد را در صورت وجود پرداخت های انتقالی اعمال کرد؟ چگونه بفهمیم حقوق تعلق گرفته در دسامبر 2017 و پرداخت شده در ژانویه 2018 متعلق به کدام دوره است؟ در چنین شرایطی، روی تاریخی تمرکز کنید که حداکثر تا زمانی که مالیات بر درآمد شخصی باید به بودجه واریز شود. یعنی درآمد پرداخت شده و مالیات بر درآمد شخصی کسر شده را در دوره گزارشی که مهلت پرداخت مالیات بر درآمد شخصی پایان می یابد منعکس کنید. فرقی نمی کند که واقعاً چه زمانی درآمد را پرداخت کرده اید، مالیات را کسر کرده و پرداخت کرده اید. یعنی در بخش 2 محاسبه سال 2017 ، لازم است داده های مربوط به پرداخت درآمد (کسر مالیات) منعکس شود ، که برای آن مهلت پرداخت مالیات بر درآمد شخصی برای دوره از 1 اکتبر تا 31 دسامبر شامل می شود ( نامه خدمات مالیاتی فدرال روسیه به تاریخ 24 اکتبر 2016 شماره BS-4- 11/20126). با حقوق دسامبر، آخرین مهلت برای پرداخت مالیات بر درآمد شخصی در سال 2018 فرا می رسد. بنابراین، اصولاً حقوق دسامبر نباید در بخش 2 محاسبه 6-NDFL برای سال 2017 لحاظ شود.

نتیجه گیری در مورد حقوق و دستمزد دسامبر در ژانویه 2018

حقوق و دستمزد دسامبر 2017، صادر شده در ژانویه 2018، در بخش 1 از محاسبه 6-NDFL برای سال 2017 و در بخش های 1 و 2 محاسبه برای سه ماهه اول سال 2018 نشان داده شده است. پس از همه، شما درآمد را در قالب دستمزد در ماه دسامبر شناسایی کردید و مالیات بر درآمد شخصی را در همان ماه محاسبه کردید. بنابراین، در خطوط 020 و 040 بخش 1 محاسبه سالانه 6-NDFL برای سال 2017 نشان داده شود. و مالیات بر درآمد شخصی قبلاً در ژانویه 2018 کسر شده بود، بنابراین مقدار مالیات را در خط 070 بخش 1 محاسبه برای سه ماهه اول 2018 منعکس کنید. این توسط نامه خدمات مالیاتی فدرال مورخ 5 دسامبر 2016 به شماره BS-4-11/23138 تأیید شده است. اجازه دهید توجه داشته باشیم که نمایندگان قبلی خدمات مالیاتی فدرال در نامه ای به تاریخ 25 فوریه 2016 به شماره BS-4-11/3058 توصیه کردند که پرداخت در محاسبه برای سه ماهه اول فقط در بخش 2 ذکر شود. با این حال، ما این کار را انجام می دهیم. توصیه نمی شود این کار را انجام دهید، زیرا در این فرم محاسبه 6-NDFD در قالب کنترل منطقی کار نخواهد کرد.

بنابراین، حقوق دسامبر پرداخت شده در ژانویه 2018 باید در محاسبه مالیات بر درآمد 6 نفره برای سه ماهه اول سال 2018 منعکس شود. علاوه بر این، حقوق دسامبر بر هر دو بخش 1 و 2 تأثیر می گذارد. اجازه دهید با یک مثال توضیح دهیم.

حقوق دسامبر در 9 ژانویه 2018 به مبلغ 769,000 روبل پرداخت شد و مالیات بر درآمد شخصی بر روی آن 99,970 روبل (769,000 x 13%) بود. در محاسبه مالیات بر درآمد 6 نفره برای سال 1396، حسابدار حقوق و مالیات دی ماه و مالیات بر درآمد شخصی از آن را فقط در خطوط 020 و 040 بخش نشان داد. این حقوق در بند 2 محاسبه سالانه لحاظ نشده است. این درست است! اما چگونه می توان در محاسبه مالیات بر درآمد 6 نفره برای سه ماهه اول سال 2018، حقوق و مالیات دسامبر و مالیات بر درآمد را نشان داد؟

در محاسبه مالیات بر درآمد 6 نفره برای سه ماهه اول سال 2018، مالیات بر درآمد شخصی که از حقوق دسامبر محاسبه شده است، 99970 روبل به ردیف 070 اضافه می کند. برای بخش 2، شاخص ها را به صورت زیر گروه بندی کنید:

- خط 100 - 31 دسامبر 2017 (تاریخ دریافت درآمد)؛

- خط 110 - 01/09/2018 (تاریخ کسر مالیات بر درآمد شخصی)؛

- ردیف 120 – 1397/01/10 (تاریخ انتقال مالیات بر درآمد شخصی به بودجه).

نتیجه گیری نهایی و مثال پر کردن

در 6-NDFL برای دوره ای که دستمزد تعلق گرفته است اما پرداخت نشده است، نشان دهید (نامه خدمات مالیاتی فدرال مورخ 08/09/2016 شماره GD-4-11/14507):

- در ردیف 020 - کلیه دستمزدهای تعلق گرفته به همراه مالیات بر درآمد شخصی؛

- در ردیف 040 - مالیات بر درآمد شخصی از آن. این مالیات بر درآمد شخصی را در ردیف های 070 و 080 لحاظ نکنید.

در 6-NDFL برای دوره ای که حقوق پرداخت شده است:

- در خط 070 - شامل مالیات بر درآمد شخصی از آن است. اگر حقوق دسامبر خود را در ژانویه پرداخت کرده اید، در خط 070 از 6-NDFL برای سه ماهه اول مالیاتی را که در ردیف 040 لحاظ نشده است منعکس می کنید. سرویس مورخ 8 آبان 1395 شماره BS-4-11/22677) ;

- در بخش 2 یک بلوک جداگانه از خطوط 100 - 140 را برای این حقوق پر کنید (نامه های خدمات مالیاتی فدرال مورخ 15 دسامبر 2016 N BS-4-11/، مورخ 5 دسامبر 2016 شماره BS-4-11/23138).

مثال: حقوق ماه دسامبر - 570000 روبل، مالیات بر درآمد شخصی - 74100 روبل. در 9 ژانویه 2018، حقوق نیمه دوم دسامبر پرداخت شد و مالیات بر درآمد شخصی به بودجه واریز شد. در 6-NDFL برای سال 2017، حقوق دسامبر به شرح زیر منعکس شده است.

در بخش 2 حقوق برای دسامبر در 6-NDFL برای سه ماهه اول 2018 منعکس خواهد شد.

در گواهی 2-NDFL، حقوق پرداخت شده در ماه دسامبر باید برای سال 2017 منعکس شود. بر این اساس، حتی اگر کارفرما دستمزد ماه دسامبر را در ژانویه سال بعد منتقل کند، میزان آن و همچنین میزان مالیات بر درآمد شخصی محاسبه، کسر و پرداخت شده باید در گواهی 2-NDFL که بر اساس نتایج سال 2017 (نگاه کنید به نامه های خدمات مالیاتی فدرال روسیه مورخ 03/02/2015 شماره BS-4-11/3283، مورخ 02/03/2012 شماره ED-4-3/1692، شماره ED-4- 3/1398 مورخ 01/12/1391 شماره ED-4-3/74).

اگر حقوق دسامبر خود را قبل از پایان سال پرداخت کرده اید، درآمد و مالیات بر آن را در بخش 1 از 6-NDFL برای سال 2018 و در بخش 2 گزارش برای سه ماهه اول 2019 نشان دهید. و اگر قبلاً آن را در ژانویه پرداخت کرده اید، فقط مقدار حقوق خود را در بخش 1 گزارش سالانه وارد کنید، زیرا در سال 2019 مالیات بر آن را کسر کرده اید.

نحوه منعکس کردن حقوق دسامبر در 6-NDFL

بیایید بفهمیم که چگونه حقوق شما در 6-NDFL منعکس می شود، بسته به زمان پرداخت پول: در دسامبر یا ژانویه.

توجه! موارد زیر به شما کمک می کند 6-NDFL را به درستی پر کنید و به موقع آن را به اداره مالیات ارائه دهید:

پیگیری حقوق و دستمزد و پرسنل در . این برای کارآفرینان فردی، شرکت های LLC، موسسات بودجه، سازمان های غیر انتفاعی، بانک ها، سازمان های بیمه و غیره مناسب است. این برنامه شامل سوابق کامل پرسنل، برگه های زمانی، محاسبه حقوق و دستمزد برای هر سیستم، مرخصی استعلاجی و محاسبه کننده حقوق مرخصی، آپلود تراکنش ها در 1C، تولید خودکار همه گزارش ها (FSS، 2-NDFL، DAM، persuchet، و غیره) و موارد دیگر است. بیشتر.

حقوق آذرماه در آذر ماه پرداخت شد

اگر حقوق دسامبر خود را در ماه دسامبر پرداخت کرده اید، به عنوان یک کارفرما، درآمد و مالیات آن را در بخش 1 فرم 6-NDFL برای سال 2018 منعکس می کنید. و در بخش 2 پرداخت را در گزارش 6-NDFL برای سه ماهه اول 2019 لحاظ می کنید. اجازه دهید با جزئیات بیشتر توضیح دهیم.

فرم 6-NDFL از دو بخش تشکیل شده است. در بخش 1، شاخص هایی را که از ابتدای سال به صورت تجمعی تعیین کرده اید، یادداشت می کنید. و در بخش 2 پرداخت های 3 ماه گذشته را منعکس می کنید. هر پرداخت را در بلوک های جداگانه ثبت کنید، تاریخ هایی را که:

- افراد درآمد دریافت کردند؛

- مالیات بر درآمد شخصی را نگه داشته اید.

- مالیات نگهداشته شده باید به بودجه واریز شود.

با استفاده از فرم 6-NDFL به صورت آنلاین در برنامه BukhSoft با 3 کلیک یک محاسبه ایجاد کنید. محاسبه همیشه در یک فرم به روز است و با در نظر گرفتن تمام تغییرات در قانون پر می شود. برنامه به صورت خودکار آن را آماده می کند. قبل از ارسال به اداره مالیات، محاسبه توسط تمام برنامه های تأیید خدمات مالیاتی فدرال آزمایش می شود. آن را به صورت رایگان امتحان کنید:

6-NDFL را به صورت آنلاین پر کنید

شما در بخش 2 فقط پرداخت هایی را لحاظ می کنید که هر سه تاریخ مربوط به آنها در سه ماه آخر دوره است. اگر حداقل یک تاریخ خارج از سه ماهه باشد، پرداخت را در بخش 2 گزارش بعدی 6-NDFL منعکس می کنید.

اگر کارمزد معامله را انتقال دهید، فرم 6-NDFL را برای دوره گزارش (مالیات) به همان ترتیب پر می کنید.

بنابراین، اگر درآمدهای دسامبر را در 29 دسامبر پرداخت کرده اید، آن درآمد را وارد می کنید بخش 1فرم 6-NDFL برای سال 2018. مبلغ حقوق و دستمزد را به نشانگر درآمد در خط 020 اضافه کنید. کسورات را از حقوق دسامبر در خط 030 منعکس کنید. مالیات بر درآمد شخصی انباشته شده را در خط 040 ثبت کنید. اگر هنگام پرداخت حقوق دسامبر خود در ماه دسامبر، مالیات کسر کرده اید، مبلغ را در شاخص لحاظ کنید. در خط 070. مالیات کسر نشده در خط 070 را نشان ندهید.

که در بخش 2فرم سالانه 6-NDFL را منعکس نکنید. از این گذشته، اگر پول را در 29 دسامبر صادر کرده باشید، مهلت پرداخت مالیات بر درآمد شخصی در 9 ژانویه - اولین روز کاری سال 2019 (بند 6 ماده 226 قانون مالیات) است. بنابراین، پرداخت را در بخش 2 فرم 6-NDFL برای سه ماهه اول 2019 منعکس خواهید کرد. جزئیات در مثال

مثال 1.نحوه منعکس کردن حقوق دسامبر صادر شده در ماه دسامبر در فرم 6-NDFL

Vostok LLC در 29 دسامبر 2018 دستمزد کارمندان را برای دسامبر پرداخت کرد. در همان روز، حسابدار مالیات بر درآمد شخصی را کسر کرد و مالیات را به بودجه واریز کرد. حقوق تعهدی - 900000 روبل، مالیات بر درآمد شخصی نگه داشته شده - 117000 روبل. ما به شما نشان خواهیم داد که چگونه حقوق ماه دسامبر خود را در فرم 6-NDFL منعکس کنید.

حسابدار حقوق دسامبر را در بخش 1 فرم 6-NDFL برای سال 2018 منعکس می کند. مبلغ تعهدی به نشانگر خط 020 اضافه می شود، مالیات بر درآمد شخصی در خطوط 040 و 070 منعکس می شود.

و در بند 2 فرم سالانه 6-NDFL حسابدار حقوق دی ماه را ثبت نمی کند. پرداخت را در بخش 2 فرم 6-NDFL برای سه ماهه اول 2019 نشان می دهد.

در ردیف 100، حسابدار تاریخ درآمد را ثبت می کند - 1397/12/31، در ردیف 110 تاریخ پرداخت پول وجود دارد - 1397/12/29. و در ردیف 120 – 1398/01/09 این مهلت پرداخت مالیات بر درآمد اشخاص است (بند 6 ماده 226 قانون مالیات). مهلت واقعی برای پرداخت مالیات بر درآمد شخصی در فرم 6-NDFL منعکس نشده است. در ردیف های 130 و 140، حسابدار حقوق تعلق گرفته و مالیات بر درآمد شخصی را ثبت می کند (به بخش 2 زیر مراجعه کنید).

حقوق دسامبر در ژانویه پرداخت شد

اگر حقوق دسامبر خود را در ماه ژانویه پرداخت کرده اید، مبلغ انباشته و مالیات بر درآمد شخصی را در ردیف های 020 و 040 فرم سالانه 6-NDFL درج می کنید. و مالیات بر درآمد شخصی کسر شده را در 6-NDFL سالانه نشان نمی دهید، زیرا مالیات را فقط در سال 2019 کسر کرده اید. در بخش 2، حقوق دسامبر را در فرم 6-NDFL برای سه ماهه اول 2019 منعکس می کنید. حالا در مورد این با جزئیات بیشتر.

که در بخش 1حقوق ماه دسامبر را به این شکل منعکس کنید. در ردیف 020 مبلغ حقوق تعهدی را درج کنید. در خط 030، کسرهای ارائه شده را نشان دهید. در ردیف 040 مالیات تعلق گرفته بر حقوق دسامبر را منعکس کنید. مالیات بر درآمد شخصی را از حقوق دسامبر در ردیف 070 منعکس نکنید. پس از همه، شما در سال 2018 مالیات کسر نکردید. در ردیف 080، مالیات بر درآمد شخصی از حقوق دسامبر نیز نیازی به نشان دادن ندارد. اینجا جایی است که شما هرگونه مالیات بر درآمد پرداختی را ثبت می کنید.

شما مالیات بر درآمد شخصی را از حقوق دسامبر در ردیف 070 فرم 6-NDFL برای سه ماهه اول 2019 منعکس خواهید کرد. اما حقوق محاسبه شده دی ماه و مالیات بر درآمد شخصی محاسبه شده از آن در ردیف های 020 و 040 گزارش 6-NDFL برای سه ماهه اول نیازی به انعکاس مجدد ندارد.

در بخش 2 فرم 6-NDFL برای سه ماهه اول 2019، حقوق دسامبر خود را در یک بلوک جداگانه یادداشت کنید. شاخص ها به شرح زیر خواهد بود:

- خط 100 – 1397/12/31;

- خط 110 - تاریخ پرداخت حقوق، به عنوان مثال 01/09/2019؛

- خط 120 - روز کاری بعدی پس از تاریخ پرداخت حقوق، به عنوان مثال، 01/10/2019؛

- ردیف 130 – حقوق تعهدی؛

- خط 140 - مالیات بر درآمد شخصی کسر شده.

مثال 2.چگونه در بخش 2 فرم 6-NDFL حقوق دسامبر صادر شده در ژانویه را منعکس کنید

Zapad LLC در 9 ژانویه 2019 حقوق دسامبر را به کارکنان پرداخت کرد. مبلغ تعلق گرفته 1،200،000 روبل است، مالیات بر درآمد شخصی نگه داشته شده 156،000 روبل است. ما به شما نشان خواهیم داد که چگونه حقوق ماه دسامبر خود را در فرم 6-NDFL منعکس کنید.

در بخش 1 فرم سالانه 6-NDFL، حسابدار حقوق تعهدی را به رقم خط 020 اضافه می کند و مالیات بر درآمد شخصی از آن در خط 040 منعکس می شود. حسابدار مالیات بر درآمد شخصی را شامل نمی شود. حقوق آذرماه در خط 070 فرم سالانه.

در بخش 1 فرم 6-NDFL برای سه ماهه اول 2019، حسابدار در ردیف 070 مالیات نگهداشته شده از حقوق دسامبر را منعکس می کند. و او این پرداخت را در یک بلوک جداگانه در بخش 2 ثبت خواهد کرد (به بخش 2 زیر مراجعه کنید).

نحوه پر کردن 6-NDFL در برنامه حسابداری

بیایید ببینیم چگونه برنامه های حسابداری پر کردن فرم 6-NDFL را ساده می کنند. بیایید مثال بزنیم.

Bukhsoft Online

بطور خودکار. محاسبه در فرم 6-NDFL با توجه به داده های حقوق و دستمزد پر می شود. اگر داده های حقوق و دستمزد در ماژول حقوق و دستمزد و پرسنل وارد شده است، برای تهیه محاسبات در Bukhsoft Online باید روی دکمه "از دستمزد" کلیک کنید. در این صورت فرم تنظیمات روی صفحه نمایش داده می شود. می توانید داده های مربوط به هر کارمند را در فهرست حقوق و دستمزد در فرم "ثبت نام مالیات بر درآمد شخصی" بررسی کنید.

چک باکس "در نظر گرفتن بدهی های سال های گذشته در میزان مالیات بر درآمد شخصی" بر تکمیل خط 070 بخش 1 و همچنین تکمیل بخش 2 (نامه خدمات مالیاتی فدرال مورخ 5 دسامبر 2016) تأثیر می گذارد. شماره BS-4-11/23138).

مثال 3. نحوه نشان دادن حقوق و دستمزد دسامبر در 6-NDFL

حقوق دسامبر 2018 در ژانویه 2019 پرداخت شد. چنین پرداختی در محاسبه 6-NDFL برای سه ماهه اول 2019 در خط 070 بخش 1 و همچنین در خطوط 100 - 140 از بخش 2 منعکس شده است. در فرم 6-NDFL برای سال 2018، در این مورد، نشان دهید حقوق دسامبر فقط در بخش 1 در خطوط 020، 030، 040 و غیره. مالیات بر درآمد شخصی را برای چنین پرداخت هایی در ردیف 070 نشان ندهید.

چک باکس "در پر کردن بخش 1 تاریخ دریافت واقعی درآمد را در نظر بگیرید" شامل اقلام تعهدی در بخش 1 محاسبه بر اساس تاریخ دریافت واقعی درآمد است (نامه خدمات مالیاتی فدرال به تاریخ 01/08/2016 شماره BS-4-11/13984@).

به صورت دستی. شما باید 6-NDFL را در Bukhsoft Online از صفحه عنوان شروع کنید. در پانل بالا، ایست بازرسی، کد خدمات مالیاتی فدرال و کد OKTMO را وارد کنید.

بخش 1 فرم 6-NDFL را با مجموع مجموع 2018 پر کنید. برای مواردی که در OKTMO، KPP و خدمات مالیاتی فدرال نشان داده شده اند، داده های نرخ ها را اضافه کنید، شاخص های تعمیم یافته را برای همه نرخ ها وارد کنید، روی "ذخیره" کلیک کنید.

بخش 2 را بر اساس داده های سه ماهه چهارم پر کنید. مجموع درآمد واقعی پرداخت شده و مالیات کسر شده را برای اکتبر، نوامبر و دسامبر نشان دهید. این بخش را با استفاده از دکمه "افزودن" پر کنید.

برگه اطلاعات آماده ثبتی از تمام محاسبات آماده شده، محاسبات برای همه گزینه های OKTMO+KPP+IFTS را نشان می دهد.

در این تب می توانید OKTMO، KPP، IFTS را برای محاسبه آماده شده ویرایش کنید یا به مجموعه اطلاعات آماده شده بروید. همچنین می توان یک محاسبه اشتباه تهیه شده را حذف کرد تا فایل جداگانه ای برای آن ایجاد نشود. برای انجام این کار، بر روی دکمه "حذف" کلیک کنید. برای تهیه فایل گزارش الکترونیکی و فرم پرینت شده، روی دکمه «تولید» کلیک کنید.

نمادها را در سمت راست خواهید دید. بیایید به شما بگوییم که هر کدام از آنها چه معنایی دارند.

1C: سازمانی

حقوق کارمندان به صورت ماهانه وقتی سه ماهه به پایان می رسد، به گزارش های تنظیم شده بروید. برای دریافت گزارش جدید، روی دکمه "ایجاد" کلیک کنید. سپس 6-NDFL را پیدا کنید و روی "انتخاب" کلیک کنید.

در فهرست سازمان برنامه 1C، کد OKATO، INN، KPP و سازمان مالیاتی را یک بار نشان دهید. خود برنامه به طور خودکار این مقادیر را در گزارش بارگذاری می کند.

اگر سلول های حاوی هر گونه اطلاعات مربوط به عامل مالیاتی پر نشده باشد و به صورت دستی پر نشود (با رنگ زرد مشخص نشده است)، به این معنی است که داده های مربوطه در پایگاه اطلاعاتی وارد نشده است. در این مورد، باید اطلاعات لازم را اضافه کنید و سپس بر روی دکمه "به روز رسانی" کلیک کنید.

نشانگرهای نهایی را برای همه کارکنان در بخش 1 نشان دهید. برنامه این داده ها را به طور خودکار پر می کند. در صورت لزوم، می توانید با جزئیات بیشتری به این موضوع نگاه کنید که مبالغ از کجا آمده است. برای انجام این کار، در خود گزارش، روی دکمه "Decipher" کلیک کنید.

قسمت 2 هم همینطور. فقط شاخص های موجود در آن برای سه ماه گذشته خواهد بود و نه از 1 ژانویه.

کارشناسان اداره مالیات یادآوری کردند که بند 1 محاسبه با جمع تعهدی سه ماهه اول، نیم سال، نه ماه و یک سال پر شده است.

بخش 2 محاسبه برای دوره گزارش مربوطه فقط معاملاتی را نشان می دهد که در سه ماه آخر این دوره انجام شده است. اگر عملیاتی در یک دوره گزارشگری شروع شده و در دوره گزارشگری دیگر تکمیل شده باشد، در دوره تکمیل منعکس می شود.

خط 100 با در نظر گرفتن مفاد ماده قانون مالیات فدراسیون روسیه پر می شود.

خط 110 - با در نظر گرفتن مفاد بند 4 ماده 226 و بند 7 ماده 226.1 قانون مالیات فدراسیون روسیه.

خط 120 - با در نظر گرفتن مفاد بند 6 ماده 226 و بند 9 ماده 226.1 قانون مالیات فدراسیون روسیه.

خط 030 "میزان کسر مالیات" - با توجه به مقادیر کد انواع کسر مالیات دهندگان که به دستور سرویس مالیات فدرال روسیه مورخ 10 سپتامبر 2015 شماره ММВ-7-11/387@ تأیید شده است (نگاه کنید به "").

تاریخ دریافت درآمد به صورت حقوق، مرخصی استعلاجی، حقوق مرخصی

نمونه ای از بازتاب دستمزد مرخصی برای ماه مارس

مقامات همچنین نحوه پر کردن بخش 2 فرم را در صورتی که حقوق مرخصی مارس 2016 به دلایلی در ماه آینده به عنوان مثال در 5 آوریل منتقل شود، اطلاع دادند. در این مورد، میزان مالیات بر درآمد شخصی که نگه داشته و منتقل شده است در بخش 2 محاسبه برای نیمه اول سال 2016 منعکس شده است:

- در خط 100 "تاریخ دریافت واقعی درآمد" به عنوان 04/05/2016 نشان داده شده است.

- در خط 110 "تاریخ کسر مالیات" - 04/05/2016؛

- در خط 120 "مهلت پرداخت مالیات" - 04/30/2016؛

- در خطوط 130 و 140 - کل شاخص های مربوطه.

ماده 136 قانون کار مقررات زیر را مقرر می دارد:

- پرداخت دستمزد باید حداقل 2 بار در ماه انجام شود.

- حقوق حداکثر 15 روز تقویمی پس از پایان دوره ای که برای آن تعلق گرفته است صادر می شود.

- تاریخ خاص صدور در داخل سازمان تنظیم می شود.

- اگر در تعطیلات آخر هفته باشد، حقوق باید روز قبل پرداخت شود.

در نوبت 2017-2018، وضعیت تعطیلات آخر هفته به شرح زیر است: آخرین روز کاری 29 دسامبر 2017 بود و روز کاری بعدی فقط در 9 ژانویه 2018 است. معلوم می شود که اگر روز پرداخت حقوق در شرکت از اول تا نهم باشد، باید در 29 دسامبر پرداخت می شد. اگر روز پرداخت 9 ژانویه یا تاریخ بعدی باشد، می توانید حقوق کارمندان را برای دسامبر در ژانویه پرداخت کنید.

مالیات بر درآمد شخصی چطور؟

بند 6 ماده 226 قانون مالیات فدراسیون روسیه کارفرما را به عنوان نماینده مالیاتی ملزم می کند اقدامات زیر را در رابطه با پرداخت دستمزد انجام دهد:

- در روز پرداخت مالیات بر درآمد شخصی را کسر کنید.

- بلافاصله یا روز بعد، اما نه بعد، آن را به بودجه منتقل کنید.

بنابراین، اگر حقوق در 9 ژانویه 2018 صادر شود، مالیات بر درآمد شخصی باید حداکثر تا 10 ژانویه به بودجه منتقل شود.

نحوه بازتاب در 6-NDFL: مثال

دستمزد پرداخت شده در ژانویه باید با در نظر گرفتن قوانین زیر پرداخت شود:

- تاریخ دریافت درآمد آخرین روز ماهی است که برای آن حقوق تعلق گرفته است. یعنی علیرغم اینکه حقوق در دی ماه پرداخت شده است، تاریخ دریافت این درآمد برای آذرماه 1396 است.

- مالیات بر درآمد در ژانویه به بودجه پرداخت می شود.

مثال.شرکت Romashka حقوق ماهانه کارمندان خود را به مبلغ 500000 روبل پرداخت می کند. مالیات 65000 روبل است. تاریخ صدور حقوق نهم است (حقوق در ماه دسامبر در تاریخ 9 ژانویه صادر می شود).

برای کل سال 2017، میزان حقوق بود 500000 * 12 = 6000000 روبل، مالیات بر درآمد شخصی - 65000 * 12 = 780000 روبل.

اکنون اجازه دهید این داده ها را در محاسبه مالیات بر درآمد 6 نفره منعکس کنیم.

بخش 1

بیایید بخش 1 فرم 6-NDFL را برای سال پر کنیم. این را به شما یادآوری کنیم با یک مجموع تجمعی پر شده است:

- در خط 20 ما دستمزدها را برای سال 2017 منعکس خواهیم کرد. حقوق ماه دسامبر نیز در این مبلغ لحاظ می شود، زیرا درآمد دریافتی در ماه دسامبر محسوب می شود. بنابراین، در خط 020 ما 6،000،000 روبل را نشان خواهیم داد.

- در خط 040 ما مالیات بر درآمد شخصی محاسبه شده بر درآمد سال 2017 را منعکس می کنیم - 780000 روبل. این مبلغ همچنین شامل مالیات بر درآمد شخصی دسامبر است.

- اما نیازی به انعکاس مالیات برای دسامبر در خط 070 نیست - این مبلغ را بدون در نظر گرفتن آن نشان می دهد ، زیرا در واقع در ژانویه پرداخت شده است. بنابراین، در خط 070 نشان می دهیم: 780000 - 65000 = 715000 روبل.

بنابراین، در بخش 1 فرم 6-NDFL برای سال 2017سال ما داده های زیر را نشان می دهیم:

فرم 6-NDFL، بخش 1: شاخص های تعمیم یافته

بخش 2

حال بیایید بخش 2 محاسبه را پر کنیم. به یاد بیاوریم که شامل شاخص های سه ماه آخر دوره گزارش است که هر کدام مربوط به یک بلوک جداگانه از خطوط 110-140 است. از آنجایی که ما در حال پر کردن یک فرم سالانه هستیم، به اطلاعات مربوط به دوره اکتبر تا دسامبر 2017 علاقه مندیم:

- خط 100 منعکس کننده دستمزدهای پرداخت شده در ماه های اکتبر، نوامبر و دسامبر است. از آنجایی که کارفرما حقوق دسامبر را در 9 ژانویه پرداخت می کند، در محاسبه لحاظ نمی شود.

- خط 110 هر بلوک باید تاریخ کسر مالیات بر درآمد شخصی را نشان دهد. این روز حقوق است.

- در خط 120 ما مهلت پرداخت مالیات بر درآمد شخصی را منعکس می کنیم. این روز بعد از روز پرداخت دستمزد است.

- برای دوره های 130 و 140 به ترتیب میزان درآمد دریافتی و مالیات کسر شده برای هر یک از سه ماه را نشان می دهیم.

- بیایید نگاهی دقیق تر به پر کردن یک بلوک با استفاده از داده های اکتبر 2017 به عنوان مثال بیندازیم. در 9 حقوق ماه سپتامبر دریافت شد. مالیات بر درآمد شخصی در همان روز محاسبه شد. آخرین مهلت واریز آن به بودجه 10 اکتبر است.

در بلوک اول بخش 2 داده های زیر را نمایش خواهیم داد:

- 100 - 2017/09/30 - تاریخ دریافت درآمد (آخرین روز سپتامبر، زیرا حقوق برای سپتامبر است).

- 110 - 1396/10/09 - تاریخ کسر مالیات بر درآمد شخصی (مصادف با تاریخ پرداخت حقوق).

- 120 - 1396/10/10 - آخرین روز مهلت واریز مالیات بر درآمد شخصی به بودجه.

- 130 - 500000 - میزان دستمزد شهریور.

- 140 - 65000 - مبلغ مالیات بر درآمد شخصی.

برای کل مثال در بخش 2 فرم 6-NDFL برای سال 2017سال داده های زیر ظاهر می شود:

| خط | معنی | خط | ارزش (به روبل) |

| 100 | 30.09.2017 | 130 | 500 000 |

| 110 | 09.10.2017 | 140 | 65 000 |

| 120 | 10.10.2017 | ||

| 100 | 31.10.2017 | 130 | 500 000 |

| 110 | 09.11.2017 | 140 | 65 000 |

| 120 | 10.11.2017 | ||

| 100 | 30.11.2017 | 130 | 500 000 |

| 110 | 08.12.2017 | 140 | 65 000 |

| 120 | 11.12.2017 |

خط 110 بلوک آخر می گوید 8 دسامبر چون 9 دسامبر تعطیل است. در این صورت کارفرما باید یک روز قبل پرداخت کند. مالیات بر درآمد شخصی در روز کاری بعدی یعنی 11 دسامبر منتقل می شود. بنابراین، خط 120 دقیقاً این تاریخ را نشان می دهد.

فرم 6-NDFL، بخش 2

فرم 6-NDFL، بخش 2

توجه داشته باشید! ما دستمزدهای دسامبر پرداخت شده در ژانویه را در بخش 2 محاسبه سالانه 6-NDFL لحاظ نکردیم.. کجا باید منعکس شود؟ خدمات مالیاتی فدرال در نامه خود به تاریخ 1 آگوست 2016 به شماره BS-4-11/13984 توضیح می دهد که این کار باید در فرم سه ماهه اول سال 2018 انجام شود.

دستور این است:

- در بخش 1، خط 070، ما مالیات بر درآمد شخصی را با حقوق ماه دسامبر - 65000 روبل نشان می دهیم.

- در بخش 2 داده های زیر را در خطوط مربوطه نشان می دهیم:

- 100 - 31 دسامبر 2017 - تاریخ دریافت درآمد دسامبر;

- 110 - 01/09/2018 - تاریخ کسر مالیات بر درآمد شخصی (روز پرداخت حقوق).

- 120 - 1397/01/10 - آخرین روز مهلت واریز مالیات بر درآمد شخصی به بودجه.

- 130 - 500000 - مبلغ حقوق;

- 140 - 65000 - مبلغ مالیات بر درآمد شخصی.

تاریخ انتشار: 1395/03/06 ساعت 12:30 (بایگانی)

روش کلی برای پر کردن خطوط بخش 2 فرم 6-NDFL

بخش 1 محاسبه با جمع انباشته سه ماهه اول، نیم سال، نه ماه و یک سال پر می شود.

بخش 2 محاسبه برای دوره گزارش مربوطه فقط معاملاتی را نشان می دهد که در سه ماه آخر این دوره انجام شده است. اگر عملیاتی در یک دوره گزارشگری شروع شده و در دوره گزارشگری دیگر تکمیل شده باشد، در دوره تکمیل منعکس می شود.

خط 100 با در نظر گرفتن مفاد ماده 223 قانون مالیات فدراسیون روسیه پر می شود.

خط 110 - با در نظر گرفتن مفاد بند 4 ماده 226 و بند 7 ماده 226.1 قانون مالیات فدراسیون روسیه.

خط 120 - با در نظر گرفتن مفاد بند 6 ماده 226 و بند 9 ماده 226.1 قانون مالیات فدراسیون روسیه.

خط 030 "میزان کسر مالیات" - با توجه به مقادیر کد انواع کسورات مالیات دهندگان.

تاریخ دریافت درآمد به صورت حقوق، مرخصی استعلاجی، حقوق مرخصی

طبق بند 2 ماده 223 قانون مالیات فدراسیون روسیه، تاریخ دریافت واقعی درآمد در قالب دستمزد آخرین روز از ماهی است که مالیات دهنده برای انجام وظایف کار مطابق با آن درآمد تعلق گرفته است. با قرارداد کار (قرارداد). ماموران مالیاتی موظفند در صورت پرداخت واقعی مبلغ مالیات تعلق گرفته را مستقیماً از درآمد مالیات دهندگان کسر کنند (بند 4 ماده 226 قانون مالیات فدراسیون روسیه). در این صورت کارفرما موظف است مالیات را حداکثر تا روز بعد از روز پرداخت درآمد به کارمند واریز کند. هنگام پرداخت مزایای ناتوانی موقت کارمند (از جمله مزایای مراقبت از کودک بیمار) و حقوق مرخصی، مالیات بر درآمد شخصی حداکثر تا آخرین روز ماه که چنین پرداخت هایی انجام شده است منتقل می شود.

چگونه حقوق دسامبر را منعکس کنیم؟

اگر حقوق دسامبر 2015 در 12 ژانویه 2016 پرداخت شده است، باید 6-NDFL را به شرح زیر پر کنید. بخش 1 محاسبه برای سه ماهه اول شامل مبلغ مالیات بر درآمد شخصی نگهداشته شده و منتقل شده نمی شود. و در بخش 2 این عملیات به صورت زیر منعکس شده است:

- در خط 100 "تاریخ دریافت واقعی درآمد"، 12/31/2015 را نشان دهید.

- در خط 110 "تاریخ کسر مالیات" - 01/12/2016؛

- در خط 120 "مهلت پرداخت مالیات" - 01/13/2016؛

- در خطوط 130 "میزان درآمد واقعی دریافت شده" و 140 "مبلغ مالیات کسر شده" - کل شاخص های مربوطه.

نمونه ای از بازتاب دستمزد مرخصی برای ماه مارس

اگر هزینه مرخصی مارس 2016 به دلایلی در ماه آینده مثلاً در 5 آوریل منتقل شود چگونه قسمت 2 فرم را پر کنیم؟ در این مورد، میزان مالیات بر درآمد شخصی کسر شده و منتقل شده در بند 2 محاسبه برای نیمه اول سال 1395 منعکس شده است:

- در خط 100 "تاریخ دریافت واقعی درآمد" به عنوان 04/05/2016 نشان داده شده است.

- در خط 110 "تاریخ کسر مالیات" - 04/05/2016؛

- در خط 120 "مهلت پرداخت مالیات" - 04/30/2016؛

- در خطوط 130 و 140 - کل شاخص های مربوطه.