یکی از ثبتهای حسابداری در 1C 8.3، تحلیل حساب است. بیایید به دستورالعمل های گام به گام برای ایجاد این ثبت در 1C 8.3 Accounting 3.0 نگاه کنیم.

مرحله 1

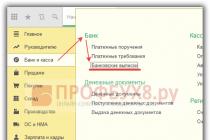

به منو بروید فهرست راهنماها و تنظیمات حسابداری - گزارشات استاندارد - تجزیه و تحلیل حساب:

یا منو گزارش حسابداری مالیاتی - گزارشات استاندارد - تجزیه و تحلیل حساب:

گام 2

به شکل باز شده در فیلد دوره زمانیانتخاب بازه زمانی:

مرحله 3

حسابی را که می خواهید برای آن ثبت نام ایجاد کنید انتخاب کنید:

مرحله 4

توسط دکمه نمایش تنظیمات- نشانک شاخص هاپرچم را تنظیم کنید تعادل گسترش یافته:

مرحله 5

روی نشانک گروه بندیپرچم برافراشتن توسط حساب های فرعی، در زمینه دوره ایبازه زمانی مورد نظر را از میان گزینه های ارائه شده انتخاب کنید. مثلا: در طول دوره گزارش.پرچم را روی فیلد تنظیم کنید انواع پرداخت به بودجه (وجوه):

مرحله 6

روی دکمه کلیک کنید فرم.بنابراین، ما گزارشی دریافت می کنیم که موجودی گسترش یافته حساب 68 محاسبه مالیات و هزینه ها را نشان می دهد:

تفاوت بین ثبت تجزیه و تحلیل حساب و سایر ثبتهای حسابداری در 1C 8.3

در 1C 8.3 حسابداری ویرایش. 3.0 امکان ایجاد ثبت حسابداری با استفاده از گزارشات استاندارداز جمله تجزیه و تحلیل حساب توسط subconto :

گزارش ترازنامه گردش مالیدر 1C 8.3 امکان مشاهده گردش مالی دوره، مانده های افتتاحیه و پایانی تمام حساب های حسابداری را فراهم می کند:

از این گزارش در 1C 8.3 راحت است که ثبت های حسابداری اصلی را به سادگی با دوبار کلیک کردن روی حساب ایجاد کنید:

لطفا به این مقاله امتیاز دهید:

در برنامه 1C 8.3 حسابداری 3.0 عمدتاً توسط گردش مالی بین بدهی ها و اعتبارات حساب های حسابداری تشکیل می شود.

بیایید به گزارش هایی نگاه کنیم که به نظر من بیشتر مورد نیاز است. در واقع این برنامه مجموعه ای غنی از گزارش ها و کار منعطف با آنها را فراهم می کند. به عنوان یک قاعده، افراد هنگام انجام حسابداری خود از 5-6 گزارش استفاده می کنند. من آنها را در تصویر برجسته کرده ام:

- ترازنامه (عمومی)؛

- ترازنامه حساب؛

- تجزیه و تحلیل حساب؛

- کارت حساب؛

- گردش حساب؛

- تجزیه و تحلیل subconto

نیاز و اهمیت گزارش های دیگر به رژیم مالیاتی و ترجیحات فردی بستگی دارد. اگر این گزارش ها برای شما کافی نیست، می توانید سعی کنید با استفاده از اطلاعات لازم را به دست آورید.

در این مقاله می خواهم اصول کلی کار با گزارش ها را بررسی کنم و چند مثال بزنم.

گزارش ها در درجه اول برای تجزیه و تحلیل و شناسایی اشتباهات در حسابداری ضروری هستند.

کامل ترین و کلی ترین تصویر توسط "ترازنامه گردش مالی" ارائه شده است.

معمولاً سادهترین راه برای شروع، ایجاد این بیانیه است؛ این بیانیه حاوی اطلاعات خلاصه در مورد تمام حسابهای حسابداری، از جمله حسابهای خارج از ترازنامه است.

267 درس ویدیویی را در 1C به صورت رایگان دریافت کنید:

پس از تشکیل "ترازنامه گردش مالی"، می توانیم برای حساب مورد علاقه خود رونوشت دریافت کنیم. برای انجام این کار، باید روی مقدار گردش مالی مورد علاقه ما برای یک دوره مشخص دوبار کلیک کنید:

اکنون ما به چندین گزینه گزارش برای این حساب دسترسی داریم.

علاوه بر این، همه گزارش ها تنظیمات خاص خود را دارند. با کلیک بر روی دکمه "نمایش تنظیمات" می توانید به تنظیمات دسترسی پیدا کنید. در پنجره ای که باز می شود، می توانید نحوه نمایش گزارش را پیکربندی کنید. آیا حساب ها به حساب های فرعی تقسیم می شوند، آیا نمایش حساب های خارج از ترازنامه ضروری است و غیره. تنظیمات واضح و بدون پیچیدگی هستند؛ من همه چیز را به طور کامل شرح نمی دهم.

برای انعکاس معاملات با خریداران و مشتریان که به فعالیت های اصلی سازمان مربوط می شود از حساب 62 استفاده می شود که در حسابداری این حساب فعال - غیرفعال است، مطابق با اعتبار حساب های 90، 91 و بدهی حساب های جاری 50، 51 است. و غیره، و برای ثبت اطلاعات مربوط به معاملات طرف مقابل و تجزیه و تحلیل تسویه حساب های متقابل استفاده می شود.

بیایید نگاهی دقیق تر به کارت حساب در برنامه 1C: Accounting 8.3 بیندازیم.

برای باز کردن نمودار حساب ها، باید مسیر پیمایش را دنبال کنید: اصلی / تنظیمات / نمودار حساب.

افزودن و راه اندازی حساب های فرعی در این پنجره انجام می شود. هر سازمان به صورت جداگانه حساب های فرعی را برای حساب 62 بسته به نیازهای حسابداری ایجاد می کند. همانطور که در تصویر زیر نشان داده شده است، به طور استاندارد پیشنهاد می شود که سوابق را در زمینه طرف مقابل، قراردادها، اسناد تسویه حساب با طرف مقابل نگهداری کنید.

همچنین در کارت هر حساب فرعی می توانید به تنظیمات ارز، کل حسابداری و سایر پارامترها نیز دسترسی داشته باشید.

از فرم "نمودار حساب ها" می توانید به ثبت اطلاعات "حساب های تسویه حساب با طرف مقابل" بروید. با کلیک بر روی لینک "حساب های تسویه حساب با طرف مقابل"، کاربر می تواند حساب هایی را برای تسویه حساب با خریدار تنظیم کند که با توجه به شرایط مشخص شده در کلیه اسناد تسویه حساب درج می شود. به عنوان مثال، اجازه دهید حساب 62.01 را به عنوان پیش فرض برای همه طرفین، قراردادها و انواع تسویه حساب ها قرار دهیم. در صورت لزوم، حسابهای فرعی متفاوتی به حساب 62 اضافه میشود که شرایط دقیق اضافی مشخص شود.

برای تجزیه و تحلیل گردش حساب و شناسایی خطاها، حسابدار فروش گزارش "ترازنامه حساب" را ایجاد می کند که در امتداد مسیر ناوبری قرار دارد: گزارش ها / گزارش های استاندارد / ترازنامه حساب.

شما باید دوره تولید گزارش را انتخاب کنید، حساب کاربری، سازمان را مشخص کنید و روی دکمه "ایجاد" کلیک کنید.

این گزارش تراز توسعه یافته در ابتدای دوره، گردش بدهی و اعتبار دوره و مانده توسعه یافته در پایان دوره را نشان می دهد. ترازنامه گزارش اصلی برای بررسی تسویه حساب های متقابل است. حسابدار با ایجاد یک صورت حساب تفکیک شده بر اساس حسابهای فرعی، طرف مقابل و قراردادها، تطبیق با اسناد اولیه را انجام میدهد و حرکات حساب 62 را قبل از روال بسته شدن پایان ماه بررسی میکند.

برای انجام تنظیمات دقیق، روی دکمه "نمایش تنظیمات" کلیک کنید.

در برگه "گروه بندی" می توانید:

روی دکمه "افزودن" کلیک کنید تا یک گروه بندی گزارش از تعداد حساب های فرعی برای حساب انتخاب شده اضافه شود.

برای حذف گروه بندی گزارش، روی دکمه "حذف" کلیک کنید.

برای تغییر ترتیب گروهبندی گزارشها، روی دکمه «حرکت به بالا» یا «حرکت به پایین» کلیک کنید:

در برگه "انتخاب"، می توانید داده های نمایش داده شده در گزارش را محدود کنید. در عین حال، محدودیت را می توان هم بر روی کل ساب کانتو و هم بر روی جزئیات ساب کانتو اعمال کرد.

در برگه «شاخصها»، کاربر میتواند فیلدهایی را برای خروجی گزارش مشخص کند. هنگام بررسی گردش حسابداری مالیاتی، باید پرچم های "NU"، "PR"، "BP" را بررسی کنید.

علاوه بر این، برای بررسی حرکات حساب، توصیه می شود به گزارش ها مراجعه کنید:

- تجزیه و تحلیل Subconto;

- تجزیه و تحلیل حساب؛

- کارت حساب؛

- گردش حساب

هنوز سوالی دارید؟ ما به عنوان بخشی از یک مشاوره رایگان به آنها پاسخ خواهیم داد!

برنامه نویسان 1C هر روز با نوشتن برنامه های کاربردی مختلف برای حسابداران به آنها کمک می کنند. اما گاهی اوقات خود برنامه نویسان به کمک یک حسابدار نیاز دارند تا بفهمند چه کاری و چگونه حسابداری انجام دهند، در نتیجه محصول خود را کامل تر می کنند و در نهایت زندگی حسابداران را آسان تر می کنند.

حسابداری چیست؟

حسابداری یک سیستم منظم جمعآوری، ثبت و جمعآوری اطلاعات به صورت پولی درباره اموال و تعهدات یک سازمان و حرکت آنها از طریق ثبت مداوم و کامل معاملات تجاری جاری است.

حسابداری باید به گونه ای مورد بررسی قرار گیرد که ساخت سیستمی را تضمین کند که به شما امکان می دهد پاسخ های روشنی در مورد میزان و آنچه سازمان دارد، برای چه مقدار و در کجا قرار دارد، ارائه دهید.

دوبار ورود و حسابداری دوبل

همه عبارت "حسابداری دوگانه" یا "حسابداری سیاه و سفید" را شنیده اند، جایی که ما در مورد فریب مقامات مالیاتی صحبت می کنیم، ورودی های "سفید" برای اداره مالیات و موارد "سیاه" برای استفاده داخلی هستند. و وضعیت واقعی شرکت را منعکس می کنند. حسابداری دوطرفه باید به عنوان حسابداری برای دو نوع حساب یا دو هدف حسابداری (حسابداری و حسابداری مالیاتی) درک شود.و با دوبار ورود، هرگونه تغییر در وضعیت وجوه شرکت حداقل در دو حساب منعکس میشود که موجودی کلی را فراهم میکند: برای Dt (بدهی) یک حساب و برای Ct (اعتبار) حساب دیگر.

چگونه ترازنامه را درک کنیم و دارایی ها را از بدهی ها تشخیص دهیم؟

دارایی های سازمان در قسمت بالا سمت چپ منعکس می شود (شکل 1)، این وجوه در حساب های جاری در بانک و صندوق نقدی، بدهی هایی است که کسی به سازمان بازپرداخت نکرده است، و همچنین موجودی ها. همه اینها را دارایی مؤسسه یا دارایی می نامند (عبارت "ما در دارایی داریم" به معنای "داشتن چیزی از دارایی یا پول در اختیار ماست").

برنج. 1

و در قسمت پایین سمت راست منابع وجوه سازمان منعکس شده است (چه شرکت به چه کسی مدیون است یا از کجا این وجوه را دریافت کرده است).

روش پر کردن، فرم گزارش و مهلت های ارسال ترازنامه به شدت توسط مفاد قانون فعلی تنظیم می شود.

وجوه از جایی به دست نمی آیند و در هیچ جا ناپدید نمی شوند. و چون مال هست، باید تعهداتی نیز وجود داشته باشد. بخشی از وجوه از طرف صاحبان مشاغل به صورت سرمایه مجاز به دست آمده است؛ بدهی شرکت به آنها در حساب مناسب ("سرمایه مجاز") ثبت می شود. و برخی از وجوه به عنوان وام بانکی یا وام بدهی از یک تامین کننده به سازمان رسید - تعهدات به تامین کننده یا پیمانکار، تعهدات همچنین میزان معوقه دستمزدها و مالیات هایی را که دوره پرداخت و پرداخت آنها هنوز انجام نشده است در نظر می گیرد. می آیند، یعنی بدهی به طرف مقابل و کارمندان. و در ترازنامه مقدار دارایی (دارایی) باید برابر با مجموع کلیه تعهدات (بدهی ها) و سرمایه مجاز باشد. یک بدهی اساساً اطلاعاتی در مورد افراد و سازمان هایی است که دارایی شرکت ما را ارائه کرده اند.

انواع حساب ها و رابطه بین حساب های فعال و دارایی ها در ترازنامه

به طور منطقی، حساب هایی که با دارایی سازمان کار می کنند، یعنی دارایی ها، Active و حساب هایی که با بدهی ها کار می کنند، Passive نامیده می شوند. موجودی این حساب هاست که در ترازنامه منعکس می شود.

موجودی در ابتدا و انتهای دوره

موجودی اساساً موجودی یک تاریخ خاص است. به عنوان مثال، روی درخت کریسمس در 1 ژانویه 100 اسباب بازی وجود داشت و در 31 ژانویه فقط 89 اسباب بازی وجود داشت، که به معنای تعادل در 1 ژانویه = 100 اسباب بازی، و تعادل در 31 ژانویه = 89 اسباب بازی است.

کلیه گزارشات حسابدار برای مدت زمان معینی که دارای تاریخ شروع و پایان می باشد گردآوری می شود، بنابراین مفاهیم «موجودی در ابتدای دوره» و «موجودی در پایان دوره» وجود دارد. در مورد ما، اگر از 1 ژانویه تا 31 ژانویه گزارشی از اسباببازیها بسازیم، 1C تعادل ابتدایی را از 1 ژانویه، 00 ساعت 00 دقیقه، و تعادل پایانی را از 31 ژانویه، 23 ساعت و 59 دقیقه نمایش میدهد.

گردش حساب

گردش مالی تمام معاملات درآمد و هزینه در یک دوره مشخص است. و اگر گزارشی از موجودی انبار برای ماه جولای تهیه کنید، تمام اسناد دریافت و هزینه که از 1 ژوئیه تا 31 ژوئیه ایجاد شده اند در گردش مالی لحاظ می شوند. و به کل مبلغ سرمایه گذاری شده یا هزینه شده در طول دوره، گردش مالی نهایی می گویند.

در حسابداری، گردش مالی را می توان به بدهی تقسیم کرد، زمانی که مقدار دریافتی در حساب های فعال نشان داده می شود، در حساب های غیرفعال - مقدار بدهی بازپرداخت شده، و اعتبار. آنها میزان وجوهی را که در حساب های فعال حذف شده اند و در حساب های غیرفعال میزان بدهی افزایش یافته را نشان می دهند.

حساب های فعال - غیرفعال

گاهی اوقات، هنگام کار با افراد پاسخگو، ممکن است مشکلاتی از نظر تطبیق حساب ها ایجاد شود. به عنوان مثال، شرکت Ivanov I.I. 100 روبل، اما او هنوز هزینه را با اسناد تأیید نکرده است، به این معنی که شرکت معتقد است که او در حال حاضر وجوه ما را در جیب خود دارد (100 روبل)، ایوانف I.I بدهکار ما محسوب می شود و این بدهی 100 روبلی در حساب منعکس می شود. بدهی حساب و در دارایی ترازنامه منظور خواهد شد. اما اگر ایوانف I.I. با خرج خودم، در راه کار، یک منگنه مفید به مبلغ 200 روبل خریدم و چک را به بخش حسابداری دادم، سپس شرکت بدهی خود را به ایوانف می شناسد و او طلبکار ما می شود، یعنی باید پول او را به حسابداری برگردانیم. به او. اما تا زمانی که پول به او برگردانده نشود، بدهی به عنوان مانده اعتباری در حساب در سمت بدهی ترازنامه لحاظ می شود.

همیشه باید قانون کنترل را به خاطر بسپارید: یک حساب فعال نمی تواند مانده اعتباری داشته باشد، یک حساب غیرفعال نمی تواند مانده بدهی داشته باشد، و یک حساب فعال-غیرفعال می تواند هم زمان دارای مانده اعتباری و هم بدهی باشد. بنابراین، حسابهای فعال - غیرفعال میتوانند هم در داراییها و هم در بدهیهای ترازنامه منعکس شوند.

تمام مانده های بدهکار در حساب های فعال و فعال - غیرفعال به عنوان دارایی ترازنامه نمایش داده می شود و تمام مانده های اعتباری حساب های غیرفعال و فعال - غیرفعال به عنوان بدهی نمایش داده می شود.

اسناد منبع

سند اولیه اعتبار قانونی معامله تجاری انجام شده را تأیید می کند. این یک فاکتور، سفارش نقدی، گواهی و غیره است. اما فاکتور یک سند اولیه نیست، زیرا ضمیمه فاکتور یا عمل است. برای دریافت کسر مالیات بر ارزش افزوده نیاز به فاکتور است، اما دریافت کسر فقط از فاکتور بدون فاکتور امکان پذیر نخواهد بود. مقامات مالیاتی ممکن است چنین عملیاتی را محاسبه نکنند و در نتیجه ترازنامه به اشتباه تنظیم می شود که می تواند منجر به جریمه و سایر مشکلات شود.

انعکاس معاملات روی حساب ها

سیم کشی (شکل 2) به شرح زیر بخوانید: آن را در صندوق (در بدهی) قرار دهید، آن را از حساب جاری (از اعتبار) بگیرید. بدهی همیشه در سمت چپ و اعتبار در سمت راست است.

برنج. 2.

افتتاح حساب

افتتاح حساب به معنای انجام اولین تراکنش حسابداری روی آن با Dt یا Ct است، اگر در ابتدا موجودی این حساب صفر بود.

بستن ماه و بستن حساب

برای اطلاع از نتیجه مالی فعالیت های شرکت برای دوره گزارش (ماه)، این دوره گزارش باید بسته شود.

در حسابداری حساب های محاسباتی وجود دارد که باید در پایان هر ماه موجودی صفر داشته باشند. و در طول ماه، بدهی و اعتبار این حساب ها منعکس کننده گردش مالی است که رویه حسابداری ویژه "بستن ماه" به حساب های سود و زیان منتقل می کند. هنگامی که یک حسابدار ماه را می بندد، نتیجه مالی فعالیت های شرکت برای ماه محاسبه می شود و در اول ژانویه - نتیجه مالی سالانه که بر روی حساب های سود انباشته قرار می گیرد. به این می گویند «اصلاح ترازنامه».

در 1C:Accounting، بسته شدن ماه با دو کلیک راه اندازی می شود. عملیات - بسته شدن ماه.

تفاوت بین ارسال و عملیات

وقتی حرکتی در حساب ها اتفاق می افتد، معلوم می شود که ما از یک حساب وجوه برداشتیم، آنجا کمتر بود و به دیگری منتقل شد و حالا به طور کلی، حساب اول را به آنها بدهکار هستیم. این بدان معنی است که هر دو حساب تحت تأثیر قرار می گیرند، بدهی یکی و اعتبار دیگری. و ورودی حسابداری این دو را یک پست می نامند. تمام ورودی هایی که بر اساس اسناد اولیه انجام می شود، تراکنش نامیده می شود.

مکاتبات حساب

در غرب، تراکنش های پیچیده مجاز است، زمانی که یک حساب بستانکار می شود، چند حساب بدهکار می شود و بالعکس، و مجموعه ای از تراکنش ها، زمانی که چندین حساب بستانکار و چند حساب بدهکار می شود، مجاز است. در معاملات پیچیده، هر تراکنش از چندین ورودی وابسته تشکیل می شود. هنگام کار با چنین تراکنشی، برابری مجموع تمام ورودی های اعتباری و بدهی یک تراکنش بررسی می شود و قانون ورود دوگانه نقض نمی شود. اما توانایی تجزیه و تحلیل گردش مالی بین حساب ها از بین می رود. نمی توان فهمید که کالاها به چه میزان مشخص (یعنی کالا، نه مواد و غیره) از تامین کننده (یعنی تامین کننده و نه از کارمندان) دریافت شده است. شما به سادگی می توانید مانده ها و گردش مالی یک حساب خاص را تجزیه و تحلیل کنید.

1C: شرکت هر دو طرح حسابداری را اجرا می کند.

حساب هایی که در ترازنامه منعکس نمی شوند

آنها خارج از ترازنامه نامیده می شوند. آنها کالاهایی را که به صورت پورسانتی گرفته می شوند و متعلق به شرکت نیستند، دارایی های ثابت اجاره شده و غیره را در نظر می گیرند. حساب های خارج از ترازنامه از قاعده دو ورودی استثنا هستند. هنگامی که یک ارسال به یک حساب خارج از ترازنامه ایجاد می شود، سپس:

تحت سیستم حسابداری روسیه با مکاتبات، نیازی به نشان دادن حساب مربوطه نیست.

با سیستم حسابداری غربی بدون مکاتبه، نیازی به ایجاد رکورد دیگری (با نوع حرکت مخالف) نیست.

حساب ها و حساب های فرعی

حساب ها دارای اعدادی هستند که از اعداد صحیح تشکیل شده اند: 10 (مواد)، 41 (کالا)، 60 (تسویه حساب با تامین کنندگان) و غیره، و حساب های فرعی دارای اعداد کسری هستند: 10.10 (مواد با هدف خاص در انبار)، 41.2 (کالا در معامله خرده فروشی). ، 60.2 (پیش های صادر شده به روبل). اعداد را می توان نه تنها با نقطه، بلکه با خط فاصله یا حتی یک فاصله از هم جدا کرد. موجودی یک حساب خاص برابر است با مجموع موجودی تمام حساب های فرعی آن. همین امر در مورد انقلاب ها نیز صدق می کند. اما در حسابهای فعال-غیرفعال، دادهها به طور مستقل و جداگانه برای بدهی و اعتبار ترکیب میشوند.

تفاوت حسابداری ترکیبی و تحلیلی چیست؟

Synthetic حسابداری برای حساب ها و حساب های فرعی است، و تحلیلی حسابداری با تجزیه و تحلیل اضافی است (در 1C - برای حساب های فرعی)، و هر تراکنش می تواند چندین حساب فرعی داشته باشد (در 1C: حسابداری حداکثر 3).

نوع subconto نوع عنصر است (Counterparty، Nomenclature) و subconto یک عنصر خاص از نوع تعیین شده است، به عنوان مثال، "Coca-Cola LLC" از فهرست "Counterparties"، و "Table" از "Nomenclature" " فهرست راهنما.

اگر حسابداری در حسابهای فرعی جزئیات یک حساب خاص را به عنوان یک کل مشخص کند، حسابداری در حسابهای تحلیلی میتواند به طور همزمان با توجه به چندین پارامتر تحلیلی انجام شود. به عنوان مثال، "محصولات و انبارها": یک انبار می تواند شامل کالاهای مختلف باشد و برعکس، یک کالا می تواند در انبارهای مختلف قرار گیرد.

تعادل فرو ریخت و گسترش یافت

بیایید حساب فعال - غیرفعال "تسویه حساب با افراد پاسخگو" را در نظر بگیریم. برای حسابداری پولی که برای گزارش دادن به کارمندان داده می شود استفاده می شود. از نام حساب کاملاً مشخص نیست که دقیقاً به چه کسی پول داده شده یا بدهکار است ، بنابراین تجزیه و تحلیل اضافی در مورد کارمندان معرفی می شود. در 1C این در حساب فرعی "کارمند" اجرا می شود.

فرض کنید در طول ماه یکی از کارمندان در مورد پول دریافتی گزارش داد (هزینه های Dt، تسویه حساب Kt با افراد حسابدار)، به دومی پول داده شد (Dt Settlements با افراد حسابدار، Kt Cash) و سومی گزارش نداد و بدهکار ماند. به شرکت. هنگام تشکیل تراز ماه، اطلاعات خلاصه می شود و باید تصمیم بگیرید که آیا موجودی حساب "تسویه حساب با افراد حسابدار" را به دارایی یا بدهی وارد کنید؟

برنج. 3

به جدول (شکل 3) نگاه کنید تا ببینید اگر تعادل خود را کاهش دهیم چه اتفاقی خواهد افتاد. ما یک حساب فعال - غیرفعال با موجودی صفر دریافت می کنیم. یعنی یک نفر 1300 به ما بدهکار است، ما به یک نفر 1300 بدهکار هستیم و در نهایت هیچکس به کسی بدهکار نیست که البته این درست نیست. به همین دلیل است که نشان دادن مانده حساب های تسویه در ترازنامه غیرممکن است که شامل حساب "تسویه حساب با افراد پاسخگو" است، این نقض PBU 4/99 و PVBUBO است. فقط یک موجودی توسعه یافته می تواند موجودی را برای هر کارمند خاص، اعم از بدهکار و اعتبار نشان دهد، و در 1C این برای هر حساب فرعی اجرا می شود. می توانید موجودی حساب های دیگر را جمع آوری کنید.

حسابداری کمی

علاوه بر حسابداری مصنوعی، می توانید نگهداری انواع دیگر حسابداری را نیز سازماندهی کنید. برای برخی از انواع وجوه شرکت، اطلاعات باید به صورت کمی (طبیعی) نیز ذخیره شوند. اینها تقریباً همه دارایی های مادی هستند: کالاها، مواد، محصولات و غیره. حسابداری در نوع دلالت بر این دارد که برخی از حساب ها اطلاعات مربوط به حسابداری کمی را نیز ذخیره می کنند، زیرا به عنوان مثال، مشخص نیست که آیا تعداد سکه ها یا تکه های کاغذ باید در صندوق در نظر گرفته شود؟ افزودن منبع "کمیت" به ثبت حسابداری (ویژگی حسابداری - کمی) حسابداری کمی را فراهم می کند.

حسابداری چند ارزی

اگر در روسیه حسابداری انجام دهیم، واحد پول حسابداری روبل روسیه است. حسابداری مدیریت مستلزم انتخاب ارزی است که نرخ مبادله آن پایدارترین باشد. قبلاً دلار آمریکا بود، اما اکنون عمدتاً یورو یا روبل است. حسابداری چند ارزی امکان ارزیابی دارایی های فردی و ثبت معاملات تجاری را به ارزهای دیگر و نه فقط به ارز حسابداری می دهد. حسابداری مبلغ را به ارز معامله و معادل آن به ارز حسابداری بر اساس نرخ مبادله ای تعیین شده توسط بانک مرکزی در روز معامله منعکس می کند.

حسابداری چند ارزی با افزودن بعد "ارز" به ثبت اضافه می شود؛ چک باکس "ترازنامه" را باید بردارید. با توجه به اینکه نرخ ارز روزانه تغییر می کند، کنترل موجودی چند ارز غیرممکن است. و نرخ ارز در ثبت اطلاعات ذخیره می شود که از طریق جدول "آخرین تکه" می توانید ارز مربوطه را در زمان ارسال دریافت کنید.

حسابداری سه ارزی

همچنین اتفاق می افتد که ارز پایه شرکت روبل روسیه است، دلار به عنوان ارز حسابداری انتخاب می شود و معامله به یورو انجام می شود، سپس ارز معامله باید به یورو گرفته شود و این قبلاً حسابداری سه ارزی خواهد بود. که در آن مفهوم نرخ متقاطع یعنی تفاوت بین نرخ ارز معاملات و نرخ ارز حسابداری معرفی شده است.

به عنوان مثال، هنگام انعقاد معامله 10000 یورویی با ارز حسابداری "دلار"، نرخ متقاطع = 40/31 داریم.

مبلغ معامله به یورو * نرخ متقاطع = مبلغ معامله به ارز حسابداری، i.e. به دلار

10000€ * 40/31 = 12903 $

چندین ترازنامه یا حسابداری برای شرکت های هلدینگ

این نوع حسابداری بر اساس اصل حسابداری چند ارزی اجرا می شود؛ فقط کافی است چک باکس «ترازنامه» را علامت بزنید تا بتوانید موجودی چندین شرکت را کنترل کنید. به این ترتیب می توانید ترازنامه را نه تنها بر اساس شرکت های مستقل، بلکه بر اساس حوزه های مسئولیت مالی نیز تقسیم کنید.

کارگردان و مالک مفاهیم متفاوتی هستند

برای توسعه هر کسب و کاری به سرمایه اولیه نیاز دارید. به عنوان مثال، ایوانف 1000 روبل در تجارت خود سرمایه گذاری کرد. در این مثال، مالک و کارگردان همان شخص، خود ایوانف هستند. ایوانف، به عنوان مالک، وجوه را برای گردش به ایوانف، به عنوان کارگردان، داد. و حسابداری خاطرنشان می کند که ایوانف مدیر 1000 روبل نقد دارد و این هزار روبل را به مالک ایوانف مدیون است.

به طور خلاصه ، می توانیم با اطمینان بگوییم که یک برنامه نویس 1C ماهر ، برای حل موفقیت آمیز وظایفی که یک حسابدار برای او تعیین می کند ، لزوماً مجبور نیست چندین سال حسابداری را در موسسات مطالعه کند. تسلط بر مفاهیم و اصول اساسی مهم است که به شما امکان می دهد به طور هماهنگ با حسابداران کار کنید.

آموزش کار با گزارش های حسابداری: تجزیه و تحلیل حساب (1C: حسابداری 8.3، ویرایش 3.0)

2016-12-08T12:06:23+00:00تعداد کمی از حسابداران (به ویژه مبتدیان) همه قابلیت های گزارش های حسابداری را در 1C می دانند و استفاده می کنند.

بیایید مطالعه کنیم

در این مقاله، با استفاده از یک مثال سرتاسر، کار با "تحلیل حساب" را در 1C: حسابداری 8.3 (نسخه 3.0) تجزیه و تحلیل خواهیم کرد.

توجه، این یک درس است - تمام اقدامات من را در پایگاه داده خود تکرار کنید(سازمان و دوره شما متفاوت خواهد بود).

پس بزن بریم!

به بخش "گزارش ها" بروید و "تحلیل حساب" را انتخاب کنید ():

در گزارشی که باز می شود، نشان دهید دوره زمانی(برای من این کل سال 2013 خواهد بود) بررسی(ما حساب 10 "مواد" را بررسی خواهیم کرد) و سازمان(برای من این Confetprom خواهد بود)، دکمه " را فشار دهید فرم":

و ما چه می بینیم؟

به عنوان مثال، پودر کاکائو به مقدار 3000 کیلوگرم به مبلغ 221195.83 روبل دریافت شد و به مقدار 200 کیلوگرم به مبلغ 14746.39 روبل حذف شد:

ما تامین کنندگان و موارد هزینه را نشان می دهیم

بیایید دریابیم که از کدام تامین کنندگان آمده و به کدام اقلام هزینه پرداخت شده است.

برای انجام این کار، به تنظیمات گزارش بروید (دکمه "نمایش تنظیمات"):

بیایید به تب "گروه بندی بر اساس حساب خبرنگار" برویم و روی دکمه "افزودن" کلیک کنیم:

بیایید دو حساب 60 و 20 را اضافه کنیم و حساب های فرعی آنها را مانند شکل نشان دهیم:

بیایید روی دکمه "تولید" کلیک کنیم و ببینیم که پودر کاکائو توسط دو پیمانکار "شرکت Divuar Cacao" و "Customs Brest-Litovsk" به ما عرضه شده است. و 200 کیلوگرم به عنوان "هزینه های مادی تولید اصلی" حذف شد:

پودر کاکائو را انتخاب می کنیم

اکنون مطمئن خواهیم شد که فقط پودر کاکائو در گزارش باقی مانده است، زیرا این همان چیزی است که ما با آن کار می کنیم.

دوباره به تنظیمات گزارش، تب "انتخاب" بروید. کادر "Nomenclature" را علامت بزنید و "پودر کاکائو" را در قسمت "Value" انتخاب کنید:

بیایید گزارش را دوباره قالب بندی کنیم، کار شما تمام شد:

ما فقط مقدار را می گذاریم

حالا خیلی خوب است که فقط مقدار پودر را در گزارش بگذارید و مقدار معادل آن را حذف کنید.

برای انجام این کار، در تنظیمات گزارش به برگه «شاخصها» بروید و تیک «دادههای حسابداری (دادههای حسابداری)» را بردارید، در حالی که چک باکس «تعداد» را رها کنید:

روی دکمه "Generate" کلیک کنید و voila:

نمایش واحدهای اندازه گیری

اگر واحد اندازه گیری آن را درست در گزارش در کنار مطلب نمایش دهید، چه؟

بیایید به برگه "فیلدهای اضافی" برویم و روی دکمه "افزودن" کلیک کنیم:

فیلد "نامگذاری" -> "واحد" را انتخاب کنید:

بیایید یک گزارش تهیه کنیم:

و ما "کیلوگرم" مورد نظر را خواهیم دید:

گزینه های دیگر

در مورد احتمالات مشترک سایر گزارشات حسابداری (ثبت نام، بایگانی، ارسال از طریق پست و غیره) تکرار نمی کنم. شما می توانید در مورد آنها در درس استفاده بخوانید.

این همه چیز است، درس های بعدی در مورد انواع دیگر گزارش های حسابداری و موارد دیگر است.